2026 жылғы 5 маусымнан бастап Қазақстанда зейнетақы жинақтарын алуға арналған ең төменгі жеткіліктілік шектерінің (ЕТЖШ) жаңа мөлшерлері күшіне енді. Бұл шешімнің не үшін қабылданғанын, ЕТЖШ-ның қандай рөл атқаратынын және оның мөлшері азаматтардың болашақ зейнетақымен қамсыздандырылуына қалай әсер ететінін қарастырайық.

Ең алдымен, Қазақстанда үш негізгі құрамдас бөліктен тұратын көпдеңгейлі зейнетақы жүйесі жұмыс істейді:

- мемлекет төлейтін базалық зейнетақы;

- 1998 жылға дейін еңбек өтілі бар азаматтарға арналған ынтымақты зейнетақы;

- зейнетақы жарналары мен инвестициялық табыс есебінен қалыптасатын жинақтаушы зейнетақы.

Зейнетақы жүйесінің барлық деңгейлері өзара байланысты. Болашақтағы зейнетақы төлемдерінің мөлшерін айқындайтын басты фактор — азаматтың зейнетақы жинақтарының көлемі. Зейнетақы шотында қаншалықты көп қаражат жинақталса, зейнеткерлікке шыққаннан кейінгі қаржылық қамтамасыз етілу деңгейі де соншалықты жоғары болады.

Жинақтаушы құрамдас әсіресе 1998 жылға дейін еңбек өтілі жоқ жас қазақстандықтар үшін маңызды, тиісінше, олар қомақты ынтымақты зейнетақы алуға үміт арта алмайды. Сондықтан бұл азаматтар үшін болашақтағы негізгі зейнетақы табысының көзі дәл осы жинақтаушы жүйе болмақ.

Бұдан бөлек, зейнетақы жарналары жинақтаушы зейнетақының көлеміне ғана емес, базалық зейнетақы төлемінің мөлшеріне де әсер етеді, себебі оны тағайындау кезінде азаматтың зейнетақы жүйесіне қатысуы және жарна төлеу өтілі ескеріледі.

Осылайша, болашақтағы зейнетақымен қамсыздандыру деңгейі көп жағдайда салымшының өзіне байланысты. Зейнетақы шотында сақталып, жинақталған қаражат көлемі неғұрлым көп болса, болашақтағы зейнетақы мөлшері де соғұрлым жоғары болады. Сондықтан зейнетақы жинақтарының бір бөлігін мерзімінен бұрын алу бүгінгі қаржылық міндеттерді шешуге мүмкіндік бергенімен, азамат зейнеткерлік жасқа жеткен кезде қолжетімді болатын қаражат көлемін азайтады, ал бұл өз кезегінде зейнет жасындағы қаржылық қорғаныс деңгейін төмендетуі мүмкін.

Өзгерістер енгізу қажеттілігі неге туындады?

ЕТЖШ-ны қайта қарау қажеттілігі бұрынғы есептеу әдістемесінің бірқатар елеулі шектеулері болуымен байланысты, ол болашақ зейнетақының қалыптасу жағдайларын әрдайым толық әрі нақты көрсете бермейтін.

Біріншіден, ЕТЖШ мөлшері көп жағдайда жалақы деңгейі, инвестициялық табыстылық және басқа да көрсеткіштер сияқты ұзақмерзімді макроэкономикалық болжамдарға тәуелді болды. Соның салдарынан шектер жыл сайын едәуір өзгеріп отырды, бұл жүйенің тұрақтылығын төмендетті.

Екіншіден, бұрынғы әдістеме зейнетақы жинақтарының бір бөлігі алынғаннан кейін азамат зейнеткерлік жасқа жеткенге дейін тұрақты түрде зейнетақы жарналарын аударып отырады деген болжамға негізделді. Алайда іс жүзінде бұл әрдайым бола бермейді: көптеген азаматтардың өмірінде жұмыссыздық кезеңдері, бейресми жұмыспен қамтылу немесе еңбек қызметіндегі үзілістер кездеседі, салдарынан жарналар тұрақты түрде түспейді немесе мүлдем түспейді.

Нәтижесінде қаражатты мерзімінен бұрын алғаннан кейін жинақ көлемі лайықты зейнетақыны қалыптастыру үшін жеткіліксіз болып қалу қаупі туындады. Оның үстіне, жарналар тұрақты аударылған жағдайда да бұрынғы шектер кезінде болашақтағы жинақтаушы зейнетақы салыстырмалы түрде төмен деңгейде қалып, азаматтың еңбек кезеңіндегі табысының тек аз ғана бөлігін өтеуі мүмкін еді.

Жаңа әдістеме болашақ зейнетақы жинақтарының көлемін неғұрлым шынайы бағалауға бағытталған және бүгінде жинақтарының бір бөлігін мерзімінен бұрын пайдалану құқығын жүзеге асырған азаматтардың келешекте жеткіліксіз зейнетақымен қамсыздандырылу қаупін төмендетеді.

Ең төменгі жеткіліктілік шектерін қайта қарау мақсаты

Жаңа шектер қаражаттың бір бөлігін мерзімінен бұрын алғаннан кейін зейнетақы шотында болашақта неғұрлым жоғары деңгейдегі зейнетақы төлемдерін алуға мүмкіндік беретін сома қалатындай етіп есептелді. Бұл әсіресе халықтың өмір сүру ұзақтығы артып, жинақтаушы зейнетақының маңызы күшейіп отырған қазіргі жағдайда өте маңызды.

Сонымен қатар өзгерістер табысты алмастыру коэффициентін біртіндеп арттыруға бағытталған, бұл көрсеткіш азаматтың зейнеткерлікке шыққаннан кейін бұрынғы еңбек табысының қандай бөлігін ала алатынын көрсетеді. Халықаралық еңбек ұйымының ең төменгі стандарттарына сәйкес бұл коэффициент кемінде 40% болуы тиіс.

Жаңа есептеу әдістемесі шынайы экономикалық жағдайларды ескереді және болашақ зейнеткерлердің қаржылық тұрақтылығын сақтауға бағытталған.

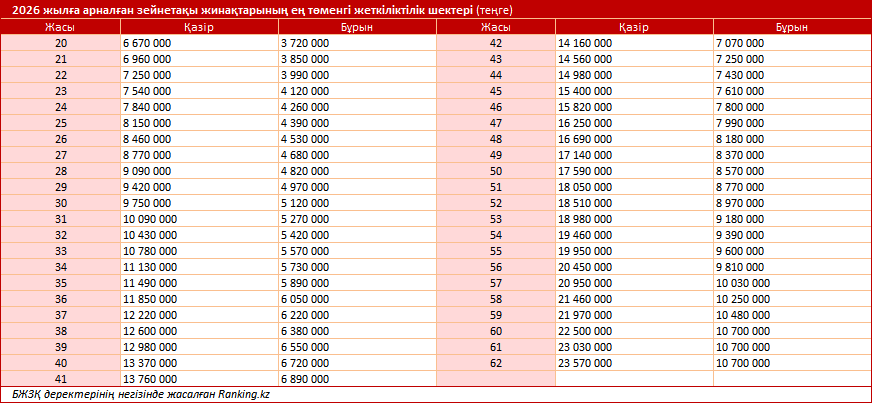

Ең төменгі жеткіліктілік шектерінің жаңа мөлшерлері

Әдістеменің қайта қаралуы нәтижесінде ЕТЖШ мөлшері салымшының жасына қарай орта есеппен 79%-ға және одан да көп ұлғайды. Бұл ретте жас ерекшелігіне негізделген нақты қағидат қолданылады: азамат зейнеткерлік жасқа жақындаған сайын зейнетақы жинақтарының көлеміне қойылатын талаптар да арта түседі, өйткені болашақтағы зейнетақы төлемдерінің мөлшері тікелей осы жинақтарға байланысты.

Зейнеткерлік жасқа жақындаған азаматтар үшін ЕТЖШ өсімі ең жоғары болды: кейбір жағдайларда ол екі еседен де асты. Бұл зейнетақы жинақтарының едәуір бөлігі зейнетақы шоттарында сақталып, инвестициялануын жалғастырады дегенді білдіреді, нәтижесінде болашақта төленетін зейнетақы мөлшері де арта түседі.

Салыстыру үшін айтсақ, бұрынғы әдістеме бойынша қаражаттың бір бөлігін алғаннан кейін болашақтағы жинақтаушы зейнетақының мөлшері медианалық жалақының шамамен 15%-ын ғана құрауы мүмкін еді. Ал жаңа әдістеме аясында бұл көрсеткіш медианалық жалақының шамамен 40%-ына дейін ұлғаяды. бұл күтілетін зейнетақы табысының деңгейін айтарлықтай арттырады.

Осылайша, жаңартылған ЕТЖШ жүйені ашық, болжамды және ұзақмерзімді нәтижеге бағытталған етеді. Оның негізгі мақсаты — азаматтардың халықаралық стандарттарға сәйкес тұрақты зейнетақы табысын қалыптастыруын қамтамасыз ету және зейнеткерлікке шыққан кезде жинақтардың жеткіліксіз болу қаупін азайту.

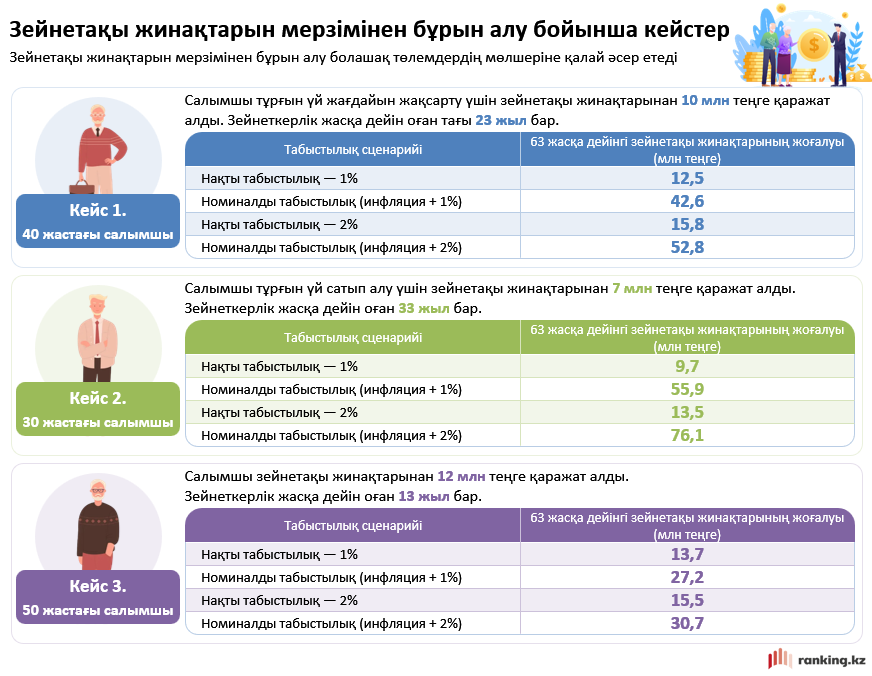

Мысал ретінде зейнетақы жинақтарын мерзімінен бұрын алу болашақ төлемдердің көлеміне қалай әсер ететінін көрсету үшін әртүрлі жастағы салымшыларға арналған есептік кейстерді ұсынамыз. Олар адамның бүгін алатын сомасын ғана емес, сол қаражат зейнеткерлікке дейін жүйеде сақталып, инвестициялық табыс әкелген жағдайда қаншаға дейін көбейетінін де көрсетеді.

Мысалдар

Кейс № 1.

40 жастағы қазақстандық азамат тұрғын үй сатып алу немесе оны жақсарту мақсатында БЖЗҚ-дан 10 млн теңге қаражат алды. Зейнеткерлік жасқа дейін оған тағы 23 жыл бар. Бір қарағанда, ол тек 10 млн теңгені пайдаланған сияқты көрінеді. Алайда бұл қаражат зейнеткерлік жасқа дейін инвестициялық табыс әкеліп, жүйеде жұмыс істеуді жалғастыра алар еді. Соның нәтижесінде 63 жасқа жеткен кезде салымшы тек алынған 10 млн теңгені ғана емес, осы кезең ішінде қалыптасуы мүмкін бүкіл инвестициялық өсімді де жоғалтады.

Есептеулерге сәйкес, егер зейнетақы активтерінің табыстылығы ұзақ мерзімді орташа көрсеткіштер деңгейінде сақталса, 10 млн теңге зейнеткерлік жасқа дейін шамамен 42–53 млн теңгеге дейін өсуі мүмкін еді. Демек, қаражатты мерзімінен бұрын алған жағдайда азамат дәл осы көлемдегі болашақ жинақтың өсу мүмкіндігін жоғалтады.

Тіпті инфляцияны ескеріп, табыстылықты нақты мәнде есептегеннің өзінде (баға өсімін алып тастағанда да) шығын бүгінгі ақшамен шамамен 12,5–15,8 млн теңгені құрайды.

Қосымша мысалдар (қысқаша)

Кейс № 2.

30 жастағы салымшы тұрғын үй жағдайын жақсарту мақсатында 7 млн теңге қаражат алды. Зейнеткерлік жасқа дейін оған 33 жыл бар. Бұл кезеңде табыстылық деңгейіне байланысты ықтимал шығын шамамен 9,7–13,5 млн теңгені (нақты мәні) немесе 56–76 млн теңгені (номиналды) құрайды. Бұл қаражаттың ұзақ уақыт бойы инвестициялық табыс әкелу мүмкіндігіне байланысты.

Кейс №3.

50 жастағы салымшы 12 млн теңге қаражат алды, зейнеткерлік жасқа дейін оған тағы 13 жыл бар. Осы мерзім ішінде ықтимал шығын шамамен 13,7–15,5 млн теңгені (нақты мәні) немесе 27–31 млн теңгені (номиналды) құрауы мүмкін. Зейнеткерлікке дейін аз уақыт қалғанына қарамастан, қаражатты мерзімінен бұрын алу зейнетақы капиталының айтарлықтай азаюына алып келеді.

Зейнетақы жинақтарын неғұрлым ерте алған сайын, инвестициялық табыс соғұрлым аз болады. Ең үлкен шығын жас салымшыларға тиесілі, себебі олардың зейнетақы қаражаты ұзақ уақыт бойы күрделі пайыз әсерімен өсіп, айтарлықтай көбейер еді. Нәтижесінде қаражатты мерзімінен бұрын пайдалану тек ағымдағы жинақ қалдығын ғана емес, болашақ зейнетақы төлемдерінің мөлшерін де азайтады.

Қорытынды

Қазақстанда ЕТЖШ-ның көтерілуі зейнетақы жинақтарын басқарудың неғұрлым қатаң әрі ұзақ мерзімге бағытталған моделіне көшу үрдісін көрсетеді. Өзгерістердің негізгі мақсаты — азаматтардың қаражатына қолжетімділікті шектеу емес, керісінше олардың зейнеткерлікке шыққаннан кейінгі қаржылық тұрақтылығын сақтау.

Іс жүзінде ЕТЖШ «қорғаныш тетік» рөлін атқарады, ол азаматтарға, әсіресе, жас және орта жастағы кезеңде, зейнетақы капиталын тым қатты қысқартуға жол бермейді, себебі дәл осы уақытта күрделі инвестициялық табыс әсері жоғары болады. Бұл әсіресе жинақтаушы жүйе халықтың көп бөлігі үшін зейнетақы табысының негізгі көзіне айналып бара жатқан жағдайда өте маңызды.

Келтірілген мысалдар қаражатты мерзімінен бұрын алу тек бүгінгі қаржылық пайда ғана емес, сонымен бірге ұзақмерзімді елеулі шығын екенін айқын көрсетеді. Жинақ неғұрлым ерте алынған сайын, жіберіп алынған инвестициялық табыс та соғұрлым көп болады және нәтижесінде жалпы зейнетақы капиталы да көбірек қысқарады.

Осы тұрғыда ЕТЖШ-ның көтерілуін мүдделер тепе-теңдігін қамтамасыз ететін шара ретінде қарастыруға болады: бір жағынан, азаматтардың жинақтарының бір бөлігін пайдалану құқығы сақталады, екінші жағынан, зейнеткерлікке шыққаннан кейін олардың өмір сүру деңгейін ұстап тұруға жеткілікті қаражаттың сақталуы қамтамасыз етіледі.

Басқаша айтқанда, жаңа ЕТЖШ болашақ нәтижеге бағытталған, негізгі басымдық — жинақтарды ерте пайдалану емес, азаматтардың зейнеткерлікке шыққаннан кейін тұрақты әрі жеткілікті табысқа ие болуын қамтамасыз ету.