Қолданыстағы зейнетақы жүйесі әр азаматтың өз болашағына жауапкершілікпен қарауына бағытталған. Өкінішке орай, бұл ойды түсіне бермейтіндер әлі де бар. Өткен жылдың күзінде Стратегиялық зерттеулер орталығы жүргізген зерттеу нәтижелері осыны растайды: респонденттердің 24,2%-ы қартайғанда мемлекеттік бюджеттeн бөлінетін зейнетақымен күнелтемін деп ойлайды. 2021 жылғы сауалнама қорытындысымен салыстырғанда, мемлекеттік зейнетақыға үміт артып отырғандардың үлесі 42,6%-дан 24,2%-ға дейін айтарлықтай төмендеген.

2024 жылы сауалнамаға қатысқандардың ең көп бөлігі — 38,7%-ы зейнет жасы келгенде Бірыңғай жинақтаушы зейнетақы қорындағы (БЖЗҚ) жеке жинақтарына сенетінін айтты. Бұл — ең жиі таңдалған жауап. Ал 17,2%-ы өздерінің болашақ зейнетақысы басқа жинақтар есебінен қалыптасатынын мәлімдеді. Респонденттердің оннан бір бөлігінен астамы қартайғанда өз бизнесін негізгі табыс көзі ретінде қарастыратын болса, 5%-дан азы отбасының қолдауына үміт артты. Респонденттердің көпшілігі сақтандыру төлемдеріне еш үміт арта қоймаған, мұны тек олардың 3,2%-ы ғана көрсетті.

Бұл зерттеулерге еліміздің барлық өңірінен шамамен 3 мың адам қатысты.

Жалпы бұл деректер елдегі халықтың зейнетақы саласында қаржылық сауаттылығы артып келе жатқанын көрсетеді. Қартайған шақта лайықты зейнетақы алу үшін зейнетақы шоттарына тұрақты түрде қаражат аудару қажет. Себебі дәл осы тұрақты жарналар қартайғанда сенімді «қаржылық жастықты» қалыптастырады.

Соңғы бірнеше жылда бұқаралық ақпарат құралдарында зейнетақы жүйесінің мәнін түсіндіруге бағытталған ақпараттар көбейді. Оның басты мақсаты — жұмыс істеп жүрген қазақстандықтарға зейнет жасына жеткен кезде зейнетақы жүйесіне қатысу өтілі жоқ болса, олардың тек ең төменгі базалық зейнетақыға ғана үміт арта алатынын түсіндіру. 2025 жылы оның мөлшері небәрі 32,4 мың теңгені құрады. Бұл сома қазірдің өзінде өте аз, ал 10–20 жылдан кейін адамның қажеттіліктерін мүлдем өтей алмайды. Ашық айтқанда, бұл қаражатқа тек азық-түлік алудың өзі қиын (басқа шығындарды айтпағанда). Сондықтан зейнетақыны лайықты деңгейде қамтамасыз ету тек тұрақты және толыққанды зейнетақы жарналарын аударғанда ғана мүмкін болмақ.

Қазіргі таңда кеңес үкіметі кезеңінде еңбек еткен қазақстандық зейнеткерлердің ең көп бөлігі алатын зейнетақы ынтымақты зейнетақы деп аталады. Оған тек 1998 жылдың 1 қаңтарына дейін кемінде алты ай еңбек өтілі бар азаматтар ғана үміттене алады. Демек, бұл санатқа қазір жасы кемінде 45-ке толған, аталған кезеңде жарты жылдық өтілі расталған адамдар жатады. Тіпті осындай жағдайда да ынтымақты зейнетақыны есептеу бірнеше факторға негізделеді: 1998 жылға дейінгі еңбек өтілі, жалақы деңгейі және т. б. Ал аталған жылдан кейін өтілі бар жандар ынтымақты зейнетақыны ала алмайды.

Қазіргі қолданыстағы жүйе бойынша бүгінде халықтың басым бөлігі қартайғанда өз әл-ауқатын жинақталған зейнетақы қаражатының есебінен қамтамасыз етеді. Сондықтан БЖЗҚ-дағы жеке зейнетақы шотын уақытылы әрі тұрақты түрде толықтырып отыру маңызды. Жарналар — жалақыдан ұсталып қалатын қарапайым төлем емес, адамның өз болашағына салатын жеке инвестициясы. Егер бұл жауапкершілікті жұмыс беруші өз мойнына алып, ай сайын міндетті немесе міндетті кәсіптік зейнетақы жарналарын аударып отырса, нұр үстіне нұр. Бірақ адам жалдамалы қызметкер болмаса, яғни, бейресми түрде жұмыс істейтіндердің қатарында болса, онда өзінің болашақ зейнетақысының қамын өзі жасауы тиіс, бұл БЖЗҚ-дағы жеке шотына міндетті (МЗЖ) немесе ерікті (ЕЗЖ) зейнетақы жарналарын аудару арқылы жүзеге асады. ҚР СЖжРА Ұлттық статистика бюросының (ҰСБ) деректеріне сүйенсек, Қазақстанда осындай әлеуетті зейнетақы тәуекелі аймағында жүрген азаматтар саны көп. Енді осы жағдайды нақты сандарды келтіре отырып қарастырайық.

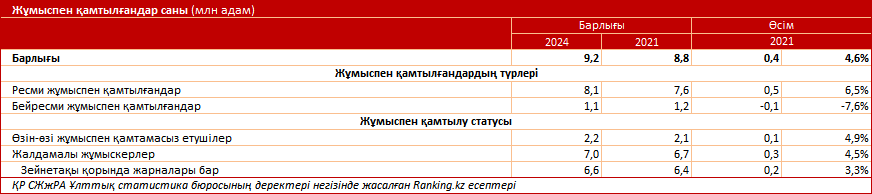

ҰСБ-ның өткен жылға арналған деректеріне сай жұмыспен қамтылған жалпы халық санының (9,2 млн адам) ішінде 7 млн-нан астам адам жалдамалы қызметкер болып табылады. Алайда 2024 жылы олардың тек 6,6 млн-ы (94,5%) кем дегенде бір рет БЖЗҚ-ға зейнетақы жарнасын аударған. Яғни, өткен жылы 387 мыңға жуық жалдамалы қызметкердің түрлі себептермен ешқандай зейнетақы аударымы болмаған. Бұдан бөлек, Қазақстанда шамамен 2,2 млн өзін-өзі жұмыспен қамтып отырған адамдар бар. Алайда ҰСБ деректері олардың қаншасы БЖЗҚ-дағы жеке шоттарына өз бетімен жарна аударып отырғанын нақты анықтауға мүмкіндік бермейді.

Сонымен бірге ҰСБ деректері еліміздегі бейресми жұмыспен қамтылғандардың үлесін де айқын көрсетеді. Өткен жылы жұмыспен қамтылған 9,2 млн адамның ішінде 1,1 млн-ы, яғни, 12%-ы бейресми түрде жұмыс істеген. Басқаша айтқанда, әрбір жұмыс істейтін 100 қазақстандықтың 12-сі еңбек заңнамасынан тыс жұмыс істеп, жалақыны конвертпен алған немесе өздігінен тауар өндіріп, қызмет көрсеткен, алайда салық төлеп, міндетті әлеуметтік аударымдар, зейнетақы жарналарын жасамаған.

Бұл екі топ — зейнетақы жарналарын тұрақты төлемейтін жалдамалы қызметкерлер және бейресми жұмыспен қамтылғандар, олар жарналарды мүлдем аудармайтын немесе жүйесіз төлейтін тұрғындар қатарын құрайды. Олардың саны шамамен 1,5 млн адам. Ресми статистика олардың зейнетке қаржы жинауына қатысты нақты мәлімет бермейді. Десе де, бұл топтағы кей азаматтардың ЕЗЖ аударып жүргені немесе басқа жинақтары бар болуы да ықтимал.

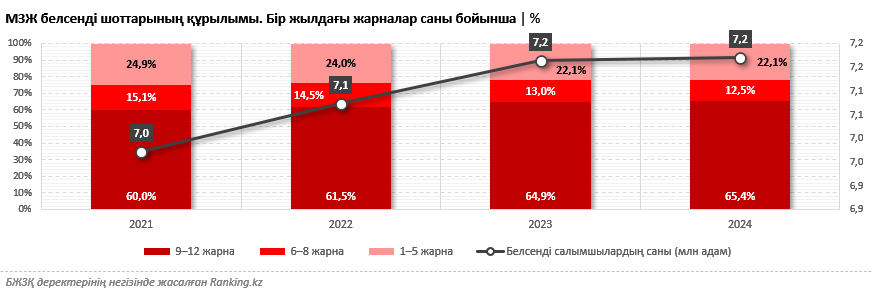

Міне, бұл ақпаратты БЖЗҚ ресми сайтындағы деректермен салыстыра отырып қарастыруға болады. Өткен жылы 9,2 млн ресми түрде жұмыс істейтін адамның тек 7,2 млн-ы зейнетақы жарналары бойынша белсенді салымшы болды. Айырмашылығы — шамамен 2 млн адам. Олар зейнетақы жарналарын кейде ғана аударған немесе мүлдем аудармаған.

Белсенді салымшылардың 65%-дан астамы өздерінің зейнетақы шоттарын тұрақты түрде толықтырып отырған (өздігінен немесе жұмыс берушілердің арқасында). Жинақтаушы зейнетақы жүйесінің белсенді қатысушыларының ішінде 12,5%-ы жылына бар болғаны 6–8 рет жарна жасаған. Тағы 22,1%-ы БЖЗҚ-дағы өз зейнетақы шотына жылына 1–5 рет қана қаражат аударған.

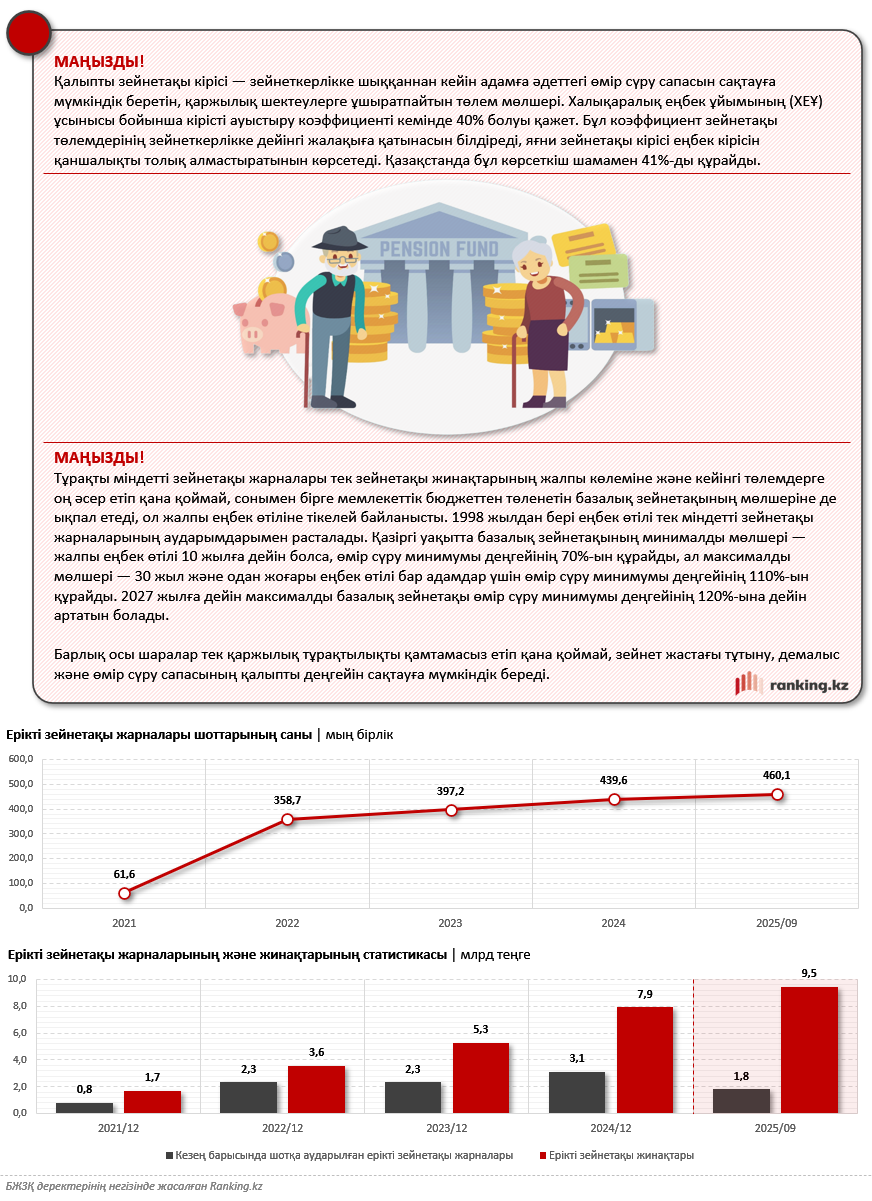

БЖЗҚ деректерін жүйелеу арқылы тек жұмыс беруші арқылы ғана емес, өздігінен ЕЗЖ аударатын қазақстандықтардың санын анықтауға болады. Қазан айының басындағы жағдай бойынша ЕЗЖ зейнетақы шоттарының жалпы саны әлі де аз: 12,7 млн шоттың тек 460,1 мыңы. Алайда динамикаға көз жүгіртсек, бірнеше жылдың ішінде мұндай шоттардың саны 7,5 есе өскенін байқауға болады. 2021 жылы олардың саны бар болғаны 61,6 мың еді.

Соңғы жылдары ерікті жарналардың жылдық көлемі де, олардың жалпы сомасы да едәуір артты. Сандарға қарайық. 2021 жылы қазақстандықтардың жылдық ЕЗЖ көлемі 800 млн теңгеден аспаған. Ал 2024 жылдың қорытындысы бойынша бұл көрсеткіш 3,1 млрд теңгеге жетті. 2021 жылдан бері биылғы жылдың қазан айының басына дейінгі кезеңде ерікті зейнетақы жинақтарының жалпы сомасы 1,7 млрд теңгеден 9,5 млрд теңгеге көбейді. Бұл деректер қазақстандықтардың басым көпшілігі зейнетақы шотына өздігінен жарна аударуды қалайтынын көрсетеді.

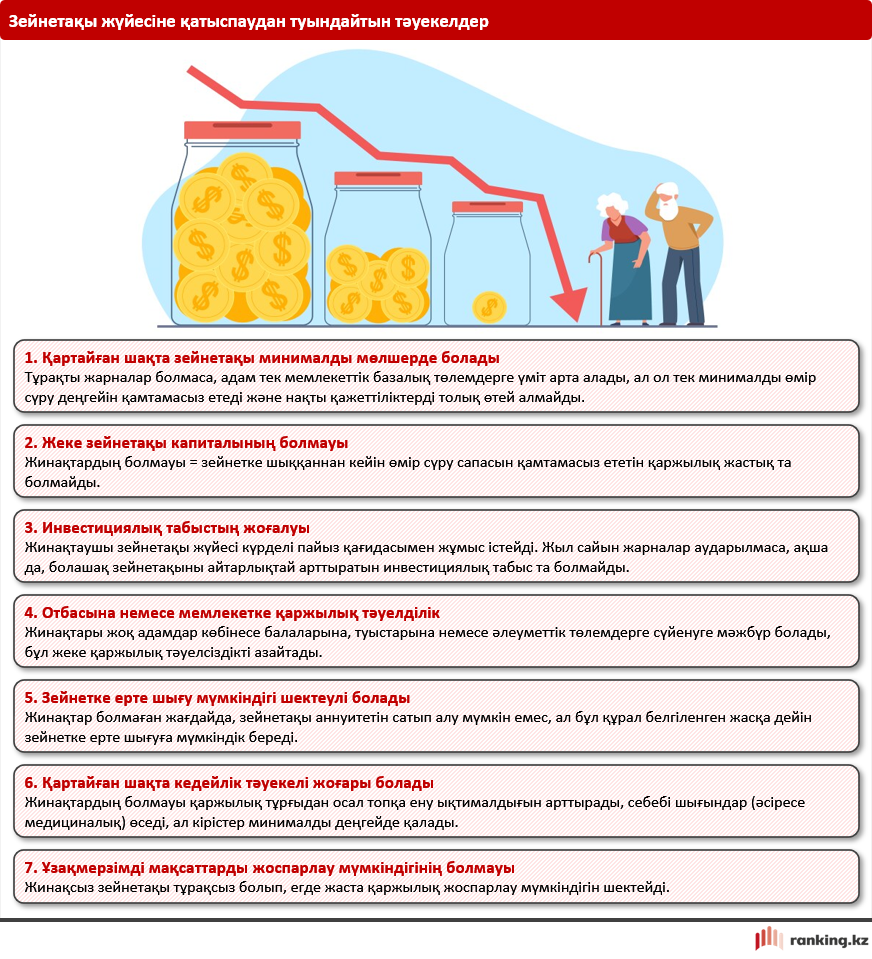

Зейнетақы жүйесіне қатыспау ұзақмерзімді маңызды тәуекелдерге алып келеді. Ең алдымен, адам жеке зейнетақы капиталын қалыптастыру мүмкіндігінен және болашақ зейнетақыны едәуір арттыратын инвестициялық кірістен айырылады. Нәтижесінде егде жаста ол тек минималды мемлекеттік төлемдерге ғана үміт арта алады, ал ол лайықты өмір сүруге жеткіліксіз. Жинақтың болмауы адамның отбасы мен мемлекетке қаржылық тәуелді болу ықтималдығын арттырады, зейнетақы аннуитетіне қол жеткізуді шектейді және ерте зейнеткерлікке шығуға мүмкіндік бермейді. Сонымен қатар қаржылық қордың болмауы егде жаста (денсаулыққа кететін шығындар артып, еңбек қабілеті төмендеген шақта) кедейлік тәуекелін күшейтеді.