Біз Қазақстандағы екінші деңгейлі банктердің кредиттік портфелінің сапасы жөнінде жиі жазамыз. Алдағы жылдары бұл мәселе ерекше өзекті болмақ, себебі 2024 жылдың шілдесінен бастап заңдағы жаңалықтарға сәйкес мораторий белгіленді — қазақстандықтардың проблемалық тұтынушылық кредиттерін коллекторларға сатуға 2026 жылдың 1 мамырына дейін толық тыйым салынды. Яғни, осы кезеңде банктер проблемалық қарыз алушылармен атқарылатын жұмысқа өздері жауапты болады.

Тыйым салынған алғашқы айларда банктердің қалай жұмыс істеп жатқанына шолу жасайық. Әрине, мерзімі 90 күннен астам уақыт өтіп кеткен кредиттерді талқылау ертерек, бірақ біз бұл критерийге төменде тоқталамыз. Біз әдетте қарастырыла бермейтін басқа параметрден бастаймыз: төлем мерзімін 7 күннен көп, бірақ бір айдан аз уақыт өткізіп алу мәселесіне тоқталамыз.

Неліктен бұл критерий маңызды? Себебі бұл банктердің қаншалықты жедел әрекет ететінін айқындайды, проблеманың шешімінен бөлек, проблеманың алдын алады.

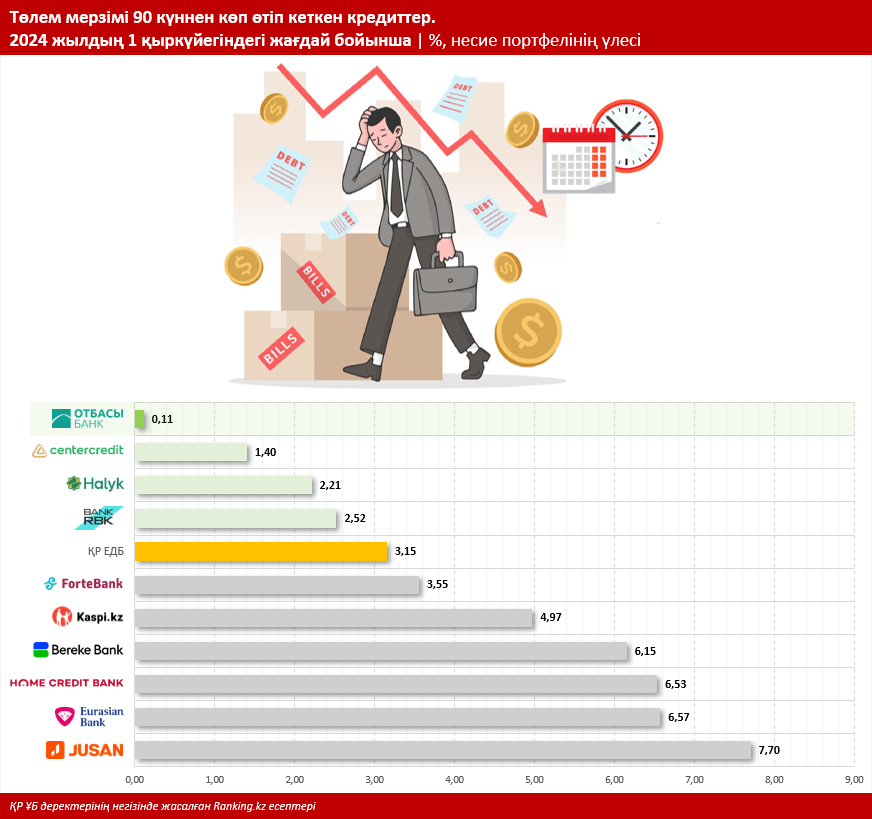

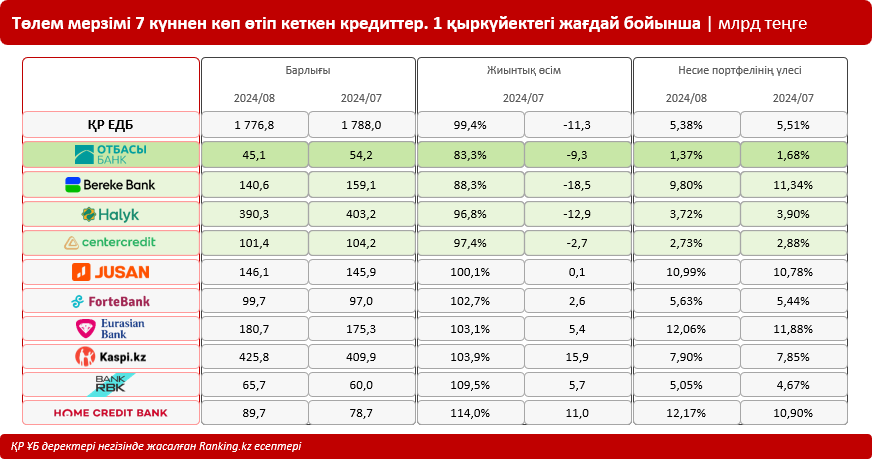

Сонымен, мерзімі өткеніне көп болмаған кредиттер көлемі бойынша бір айда қандай өзгерістер байқалды? Ең ірі 10 кредитор банктің ішінен «зиянды» көрсеткішті тек 4 ЕДБ азайтты.

Төлем мерзімі аз ғана уақыт өтіп кеткен кредиттер мәселесін уақтылы шешу бойынша Отбасы банкі көш бастады: айына минус 16,7%, барлығы 45,1 млрд теңгеге дейін. Естеріңізге салсақ, тұрғын үй құрылыс жинақтары жүйесі бойынша жұмыс істейтін және Қазақстан халқына тұрғын үйге қол жеткізуге көмектесетін бұл даму институтының несие портфелі қыркүйек айында 3,3 трлн теңгеге жетті, бір айда 1,7% қосты. Яғни, Отбасы банкінде төлем мерзімі аз ғана уақыт өтіп кеткен кредиттер портфельдің небәрі 1,37%-ын құрайды, бұл Қазақстандағы барлық ЕДБ арасында үздік көрсеткіш (тіпті, «ұзақ мерзімді» NPL 90+ бойынша да). Банк портфеліндегі NPL 90+ үлесі небәрі 0,11%-ды құрады. Қаржы институты үздік көрсеткіштерін жақсартуды жалғастыруда.

Енді маңызды тұсына тоқталайық, бір жағынан, барлық банктер клиентке кредит бойынша төлем мерзімінің өтіп кеткенін хабарлауға міндетті. Екінші жағынан, банк пен клиенттің арасындағы байланысты, жалпы жұмыс барысының қаншалықты сәтті жүргізіліп жатқанын көрсетеді. Отбасы банкінің ерекшелігі мынада — тұрғын үй құрылыс жинақ жүйесінің өзі қаржы институтының клиентпен сапалы қарым-қатынас орнатуын қамтамасыз етеді, сондай-ақ банктің салымшылары / қарыз алушылары үшін қаржылық тәртіпті қалыптастырады, нәтижесінде мерзімі өткен қарыздармен, оның ішінде мерзімі аз ғана уақыт өтіп кеткен кредиттермен жұмыс істеуге оң әсер етеді.

7 күннен астам кешіктірілген кредиттер көлемін қысқарту бойынша екінші орында Bereke Bank тұр: минус 11,7%, 140,6 млрд теңгеге дейін. Бұл несие портфелінің 9,8%-ын құрайды, ал қаржы институтының несие портфеліндегі NPL 90+ үлесі 6,15%-ды құрайды, бұл — ҚР ЕДБ бойынша орташа деңгейден нашар көрсеткіш.

7 күннен астам кешіктірілген кредиттер көлемін қысқартқан тағы екі банк бар, олар — Halyk Bank және Банк ЦентрКредит: бір айда минус 3,2% және минус 2,6%. Бір қызығы, бұл екі ЕДБ төлем мерзімі аз ғана өткен кредиттер (небәрі 3,7% және 2,7%) бойынша да және NPL 90+ (2,21% және 1,4%) бойынша да портфельдегі ең аз үлестермен ерекшеленеді.

Жалпы алғанда, сектор бойынша төлем мерзімі 7 күннен көп, бірақ бір айдан аз уақыт өтіп кеткен кредиттердің үлес салмағы 5,38%-ды құрайды (бір ай бұрын 5,51%), ал төлем мерзімін ұзақ уақыт өткізіп алу NPL 90+ үлесі 3,15%-ға тең (бір ай бұрын 3,14%).

Айта кетерлігі, проблеманы NPL 90+ деңгейіне дейін жеткізбеу үшін проблемалық кредиттерге қатысты атқарылатын жұмыс жүйелі негізде жүргізілгені жөн.

ҚР ЕДБ кредиттік портфельдеріндегі NPL 90+ үлесі жөнінде деректер төменде көрсетілген кестеде берілген, ал төлем мерзімі аз ғана уақыт өтіп кеткен кредиттер бойынша мәліметтер есептер келтірілген кестеде көрсетілген.