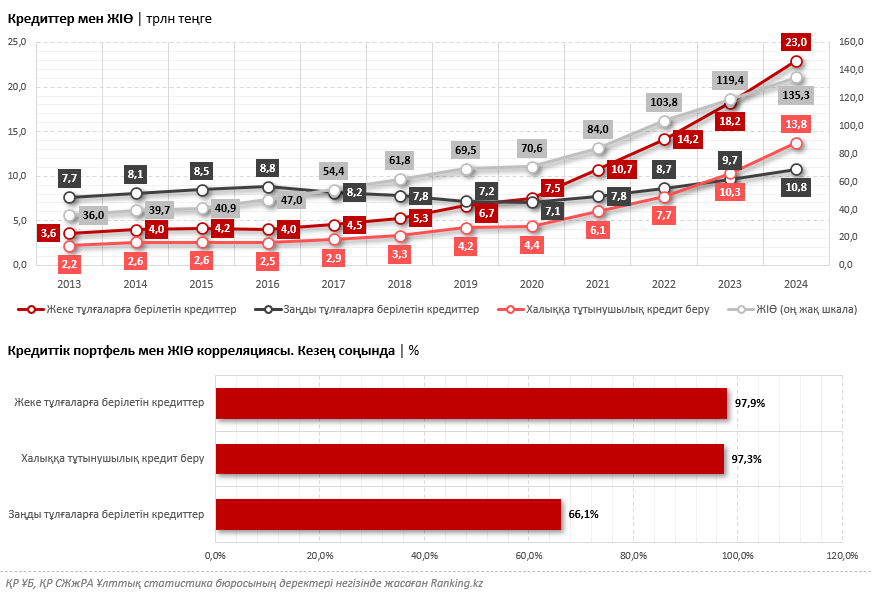

2024 жылдың қорытындысы бойынша Қазақстан экономикасы 4,8%-ға, 135,3 трлн теңгеге дейін өсті — бұл жалпы ішкі өнімнің (ЖІӨ) мәні. Бұл ретте 2023 жылы ЖІӨ өсімі 5,1%-ды құрады.

ҚР Ұлттық банкінің деректеріне сай ішкі тұтынушылық сұраныс экономикалық өсудің негізгі факторы болып қала береді. Бұл фактор алдағы жылдары да экономиканың дамуын қамтамасыз ететін болады. Тұтынушылық сұраныстың өзі экономиканы фискалдық ынталандыру есебінен, сондай-ақ тұтынушылық кредит берудің өсуіне байланысты артты.

Нақ осы фактор соңғы жылдары ел экономикасының қозғаушы күші болып отыр. Бұл ретте мұндай жағдай тек Қазақстанға ғана тән құбылыс емес екенін айта кеткен жөн. Мұндай экономикалық өсудің және мықты экономиканың ең белгілі үлгісі — АҚШ. Ал ЕАЭО-дағы серіктестерді қарастыратын болсақ, Ресей мен Беларусьті атап өтуге болады. ЕАДБ деректеріне сай тұтынушылық сұраныс 2024 жылы осы елдердегі экономиканың нығаюының маңызды факторына айналған, ал тұтынудың өсуі басқаларымен қатар, ең алдымен, белсенді түрде бөлшек кредит берумен байланысты.

Бұл ретте ҚР-да кредиттердің ену деңгейі, жалпы алғанда, жоғары емес. Бұл туралы біз жазған болатынбыз.

Енді Қазақстандағы жағдайды толығырақ қарастырайық. Жалпы алғанда, кез келген мемлекетте экономикаға кредиттік қолдау көрсету екі негізгі арна бойынша жүзеге асырылады: бизнеске берілетін кредиттер бизнес құрып, оны кеңейтуге, өндірістік қуатты ұлғайтуға және айналымдағы қаражатты толықтыруға мүмкіндік береді, халыққа берілетін кредиттер тұтынушылардың тауарлар мен қызметтерге сұранысын ынталандырады. Сонымен қатар ҚР-да кредиттер мен ЖІӨ арасындағы корреляция мен өзара байланыс деңгейі халыққа арналған тұтынушылық кредиттер үшін айтарлықтай жоғары екендігі назар аудартады. Сонымен, 2013–2024 жылдар аралығында заңды тұлғалар бойынша кредиттік портфель мен ЖІӨ арасындағы корреляция шамамен небәрі 66%-ды құраса, жеке тұлғаларға берілетін қарыздар мен ЖІӨ арасындағы корреляция 98%-ды құрады. Тікелей халықтың тұтынушылық кредиттерінің портфелі мен ЖІӨ арасындағы корреляция да жоғары мәнді көрсетті: 97%-дан көп. Халықтың осы кезеңде берілген тұтынушылық кредиттері бойынша да ЖІӨ-мен корреляцияның осыған ұқсас деңгейі (98%) байқалады.

Мұндай динамика Қазақстан экономикасының көп жағдайда шикізат секторына тәуелді болуына байланысты болуы мүмкін. Бұл сегмент әдетте топ ішіндегі ресурстар, шетелдік инвестициялар немесе мемлекеттік қолдау есебінен қаржыландырылады.

Бұл ретте бүгінгі таңда ЖІӨ мен экономикалық белсенділіктің өсуінің негізгі қозғаушы күші халық тарапынан тұтынушылық сұраныс пен тұтынуды қолдау, соның ішінде жеке тұлғаларға тұтынушылық кредит беруді дамыту болып табылады.

Осыған ұқсас байланысты тұтынушылық кредиттердің бөлшек тауар айналымының өсуіне, сол арқылы бөлшек сауданың ЖІӨ өсіміне қосқан үлесіне әсерін талдау кезінде де байқауға болады. Корреляция арқылы тұтынушылық кредиттер мен бөлшек кредит берудің өзара байланысының жоғары екені көрінеді, ол 98%-ға дейін жетеді. Осы жағдайдағы сияқты корреляцияны логикалық тұрғыдан өзара байланысты көрсеткіштерге қолдану керектігін атап өткен маңызды.

Өз кезегінде бөлшек сауда мен ЖІӨ арасындағы корреляция 99,7%-ды құрайды. Сонымен қатар 2013 жылдан 2024 жылға дейін ЖІӨ құрылымындағы сауда үлесі 15%-дан 19,1%-ға, яғни 4,1 пайыздық тармаққа өсті. Бұл онсыз да негізгі қозғаушы күш болып табылатын ритейлдің ел экономикасындағы рөлінің артқанын көрсетеді.

Осыған байланысты, бір жағынан, ҚР көрсеткіштерінің халықаралық көрсеткіштерден бірнеше есе төмен екенін ескерсек, қазақстандық тұтынушылық кредит нарығы қанығу сатысынан әлі алыс деп айтуға болады (бұл туралы да жазғанбыз). Екінші жағынан, банк саласындағы тәуекелдерді реттеу сарапталған әрі мақсатты тәсілді талап етеді: реттеуші тарапынан қолданылатын шектеу шаралары тұтынушылық сұранысты әлсіретпей, сауда және өндірістік белсенділікті бәсеңдетпеуі, яғни экономиканың өсу қарқынына кері әсерін тигізбеуі өте маңызды. Бұл жаһандық тұрақсыздық пен ішкі экономикалық қысым тұрғысынан өте өзекті.

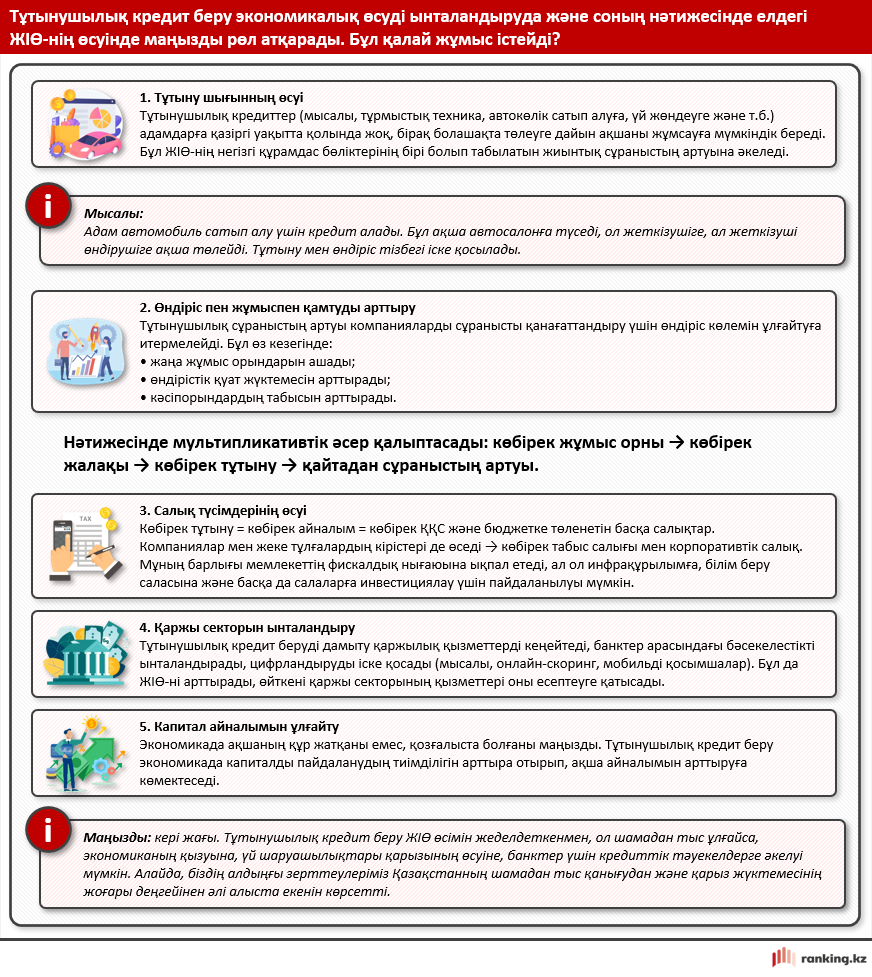

Төмендегі мысалда тұтынушылық кредит берудің экономиканың өсуіне әсерін егжей-тегжейлі сипаттаймыз.