Қазақстанда жеке тұлғаларға арналған депозиттердің үш түрі бар: мерзімді емес (ақшаны еркін толықтыру және алу), мерзімді және жинақтаушы. Қаражатты жинақтау мен көбейтудің ең тиімді нұсқасы — жинақтаушы депозиті. Бұл теңгедегі депозиттер арасында ең жоғары сыйақы мөлшерлемесі бар алынбайтын депозит. Мөлшерлеме ҚР Ұлттық банкінің нормативтік құқықтық актілеріне байланысты өзгереді, бірақ жинақтаушы депозит үшін олар мерзімді және әсіресе, мерзімді емес депозиттерге қарағанда әрқашан жоғары болады.

Жинақтаушы депозит өз ақшасын мөлшерлемені белгілей отырып, ұзақ уақыт бойы инвестициялауды жоспарлайтындар үшін қолайлы және депозиттік кезеңде ақшаны пайдаланбау керек, өйткені мұндай депозит қаражатты толықтыру немесе алу мүмкіндігін қарастырмайды.

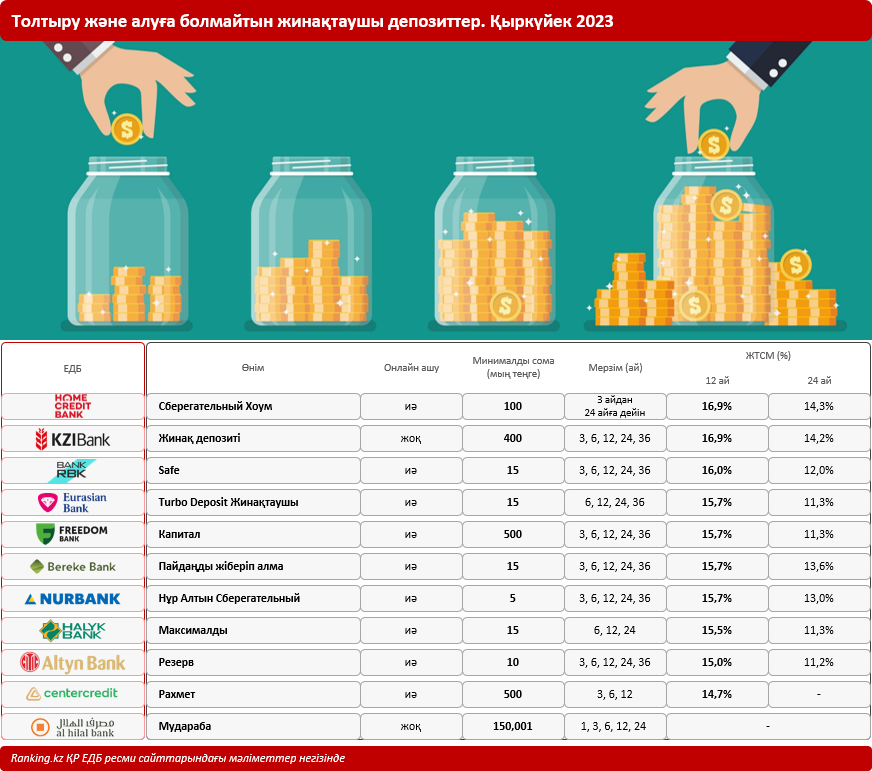

Бүгінгі таңда ҚР-да мұндай депозитті 11 банк ұсынады және бұл өнімді 9 ЕДБ-ден онлайн режимінде алуға болады. Жалпы, мерзімдер үш айдан екі немесе үш жылға дейін өзгереді. Біз ең көп сұранысқа ие кезеңдерді қарастырдық: бір және екі жыл.

Екі жағдайда да ҚР ЕДБ арасындағы жалғыз «еуропалық» «Сберегательный Хоум» өнімін ұсынатын Home Credit Bank ЖТСМ мөлшерлемесі бойынша көш бастап тұр. Бір жылға депозит ашса 16,9%, екі жылға 14,3% ЖТСМ ұсынады. Депозитті 24 айға дейін ашуға болады. Ал алты айға мөлшерлеме 17,8%.

Бір жылға депозит ашқан кезде жинақ депозит бойынша 16,9% мөлшерлемені түріктің КЗИ Банкі де ұсынады, алайда екі жылға арналған депозит үшін ЖТСМ 14,2% болады. Қолжетімді шарттар 3 айдан 36 айға дейін. Бұл өнімнің кемшілігі де бар: депозитті онлайн ашу қарастырылмаған.

Одан кейін RBK Bank: мұнда ЖТСМ бір жылдық мерзімге 16% және екі жылдық мерзімге 12%. Бұл ЕДБ-де мұндай депозитті үшін 3 айдан 36 айға дейінгі мерзімге ашуға болады.

Бұған қоса, еске сала кеткен жөн: реттеушінің базалық мөлшерлемені төмендету ықтималдығын ескере отырып, қазақстандықтар қазіргі мөлшерлемені пайдалана отырып тезірек депозит ашып алғаны жөн.

Барлық өнімдерге арналған толығырақ шарттар жиынтық кестеде келтірілген. Ескерту: біз тізімге Al Hilal ислам банкінің «мудараба» өнімін оқырмандар үшін ғана енгіздік, алайда ислам банкингінің ерекшелігіне байланысты, әрине, тарифтер туралы деректер жоқ. Сонымен қатар, түсінікті себептермен біз санкцияға ұшыраған ВТБ банкі өнімдерін қарастырмаймыз.

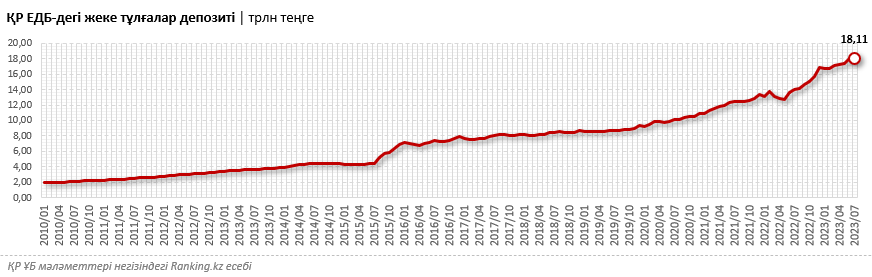

Сонымен қатар, биыл 1 тамызында қазақстандық банктердегі жеке тұлғалардың депозиттері 18,1 трлн теңгеге жетті, бұл бір ай бұрынғыдан 0,6% және жылдың басындағыдан 7% артық.

Мөлшерлемелері жоғары аталған банктерге келетін болсақ, Home Credit Bank-те жеке тұлғалардың депозиттері бір айда 2,4% және жыл басынан бері бірден 21,4% өсіп, 263,1 млрд теңгеге жетті. КЗИ Банкі (бір айда 1,7%) және Bank RBK (5,2%) де депозиттерін көбейтті.