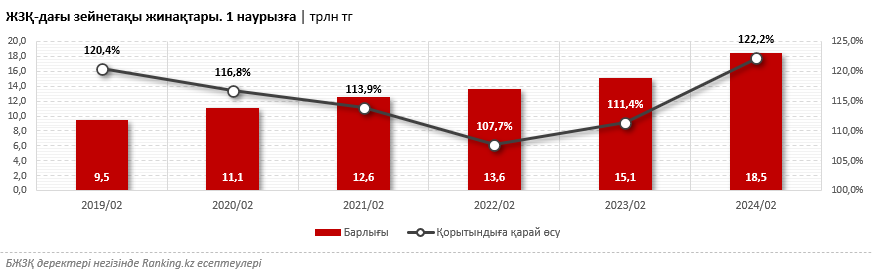

2024 жылғы 1 наурыздағы жағдай бойынша міндетті зейнетақы жарналары (МЗЖ), міндетті кәсіптік зейнетақы жарналары (МКЗЖ) және ерікті зейнетақы жарналары (ЕЗЖ) есебінен қалыптастырылған БЖЗҚ-дағы Қазақстан азаматтарының зейнетақы жинақтары (ЗЖ) 18,5 трлн теңгеге жетті — өткен жылдың сәйкес кезеңімен салыстырғанда 22,2%-ға артық. Айта кету керек: халықтың зейнетақы жинақтарының ағымдағы өсуі соңғы бес жылдағы ең жоғары көрсеткіш болып табылады.

Қазақстандықтардың ЗЖ зейнетақы жарналары, сондай-ақ зейнетақы активтері бойынша инвестициялық табыс есебінен қалыптастырылады. Әр компонентті бөлек қарастырайық.

2024 жылғы қаңтар-ақпанда МЗЖ, МКЗЖ, ЕЗЖ және жұмыс берушінің міндетті зейнетақы жарналары (ЖМЗЖ) есебінен зейнетақы жарналарының сомасы 414,9 млрд теңгені құрады — өткен жылдың тиісті кезеңімен салыстырғанда 29,8%-ға артық. Айта кетейік, жарналардың барлық түрлері бойынша өсім байқалады: МЗЖ бойынша өсім 23,8%, МКЗЖ бойынша — 22,9%, ЕЗЖ бойынша — 66,8%.

2024 жылғы 1 қаңтардан бастап салымшылардың (алушылардың) шартты зейнетақы шоттарына қосымша қаражат — ЖМЗЖ түсе бастады. Ағымдағы жылдың екі айында ЖМЗЖ есебінен зейнетақы жинақтарының сомасы 19,2 млрд теңгеден асты.

Сонымен қатар, БЖЗҚ салымшыларының жеке және шартты зейнетақы шоттарына есептелген таза инвестициялық табыс жыл басынан бері шамамен 343,6 млрд теңгені құрады.

Қазақстанның зейнетақы жүйесі бір орында тұрмайды, ол зейнеткерлікке шыққаннан кейін азаматтарды барабар зейнетақымен қамсыздандыру үшін жыл сайын жетілдіріліп отырады. Қабылданған шаралар жинақ сомасына оң әсер етеді. Абсолютті және салыстырмалы мәндер өседі.

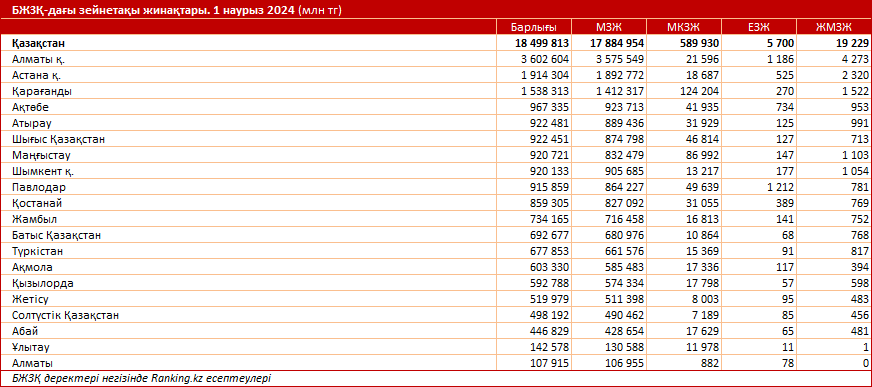

Айта кету керек, тағы бір маңызды көрсеткіш — бір жеке зейнетақы шотындағы (ЖЗШ) жинақтардың орташа мөлшері. 2024 жылғы 1 наурыздағы жағдай бойынша МЗЖ бойынша жинақтардың орташа мөлшері 1,6 млн теңгені құрады — бұл өткен жылмен салыстырғанда 20,6%-ға артық. Бұл ретте есепте барлық салымшылардың — қаражат жинауды енді бастаған және 25 жыл бойы жарналарды жүзеге асыратындардың ЖЗШ-ы ескерілді. Жинақтау сомасы көп жағдайда салымшының табысына сүйене отырып, жарналардың жүйелілігі мен көлеміне байланысты болады.

Өңірлік бөліністе ЗЖ ең көп көлемі Алматыда байқалады: 3,6 трлн теңге — жекелеген басқа өңірлердің көрсеткіштерінен едәуір көп. Бұл құбылыстың бір бөлігін қала тұрғындарының санымен түсіндіруге болады — адамдар неғұрлым көп болса, соғұрлым көп жинақ болады. Бірақ бұл жалғыз себеп емес. Сондай-ақ табыс деңгейін, көлеңкелі экономика деңгейін, азаматтардың қаржылық тәртібін және т. б. ескерген жөн.

Мысалы, Түркістан облысы еліміздің саны бойынша екінші өңір болып табылады, оның тұрғындары Алматыдағыдай көп, алайда ЗЖ көлемі небәрі 677,9 млрд теңгені құрайды — бұл ҚР 20 өңірінің 13-ші орны. Сонымен, себебі неде? Біз бірнеше рет атап өткеніміздей, көптеген аспектілер өте маңызды және ең бастысы — халықтың табыс деңгейі, ресми жұмысқа орналасу, жалақының толық көлемінің көрінісі, жарналардың жүйелілігі мен көлемі.

Елімізде көлеңкелі жұмыспен қамту нарығының проблемасы әлі де өзекті болып отыр. Халық «конверттерде» жалақы алуды жалғастыруда, ал зейнетақы шоттары бос қалады. Нәтижесінде жұмыс берушілер емес, қарапайым адамдар зардап шегеді. Түсінікті болу үшін статистиканы қарастырайық: БЖЗҚ-дан кесте бойынша орташа айлық төлем сомасы (зейнеткерлік жасқа жетуіне байланысты) 34 075 теңгені, ал ай сайынғы төлемнің ең жоғарғы сомасы — 945 752 теңгені құрайды. Мұндай таңқаларлық айырмашылық «ақ» жалақының пайдасына айқын көрінеді.

ЗЖ көлемі бойынша өңірлердің алғашқы бестігіне Астана (1,9 трлн теңге), Қарағанды (1,5 трлн теңге), Ақтөбе (967,3 млрд теңге) және Атырау (922,5 млрд теңге) облыстары кірді.

Ең аз зейнетақы жинақтарын Алматы, Ұлытау және Абай облыстары құрады. Тағы да халық саны мәселесі туындайды: Алматы облысы — саны бойынша үшінші және көлемі бойынша соңғы ЗЖ. Аймақтағы көрсеткіштер тіпті жаңадан құрылған аймақтарға қарағанда нашар.

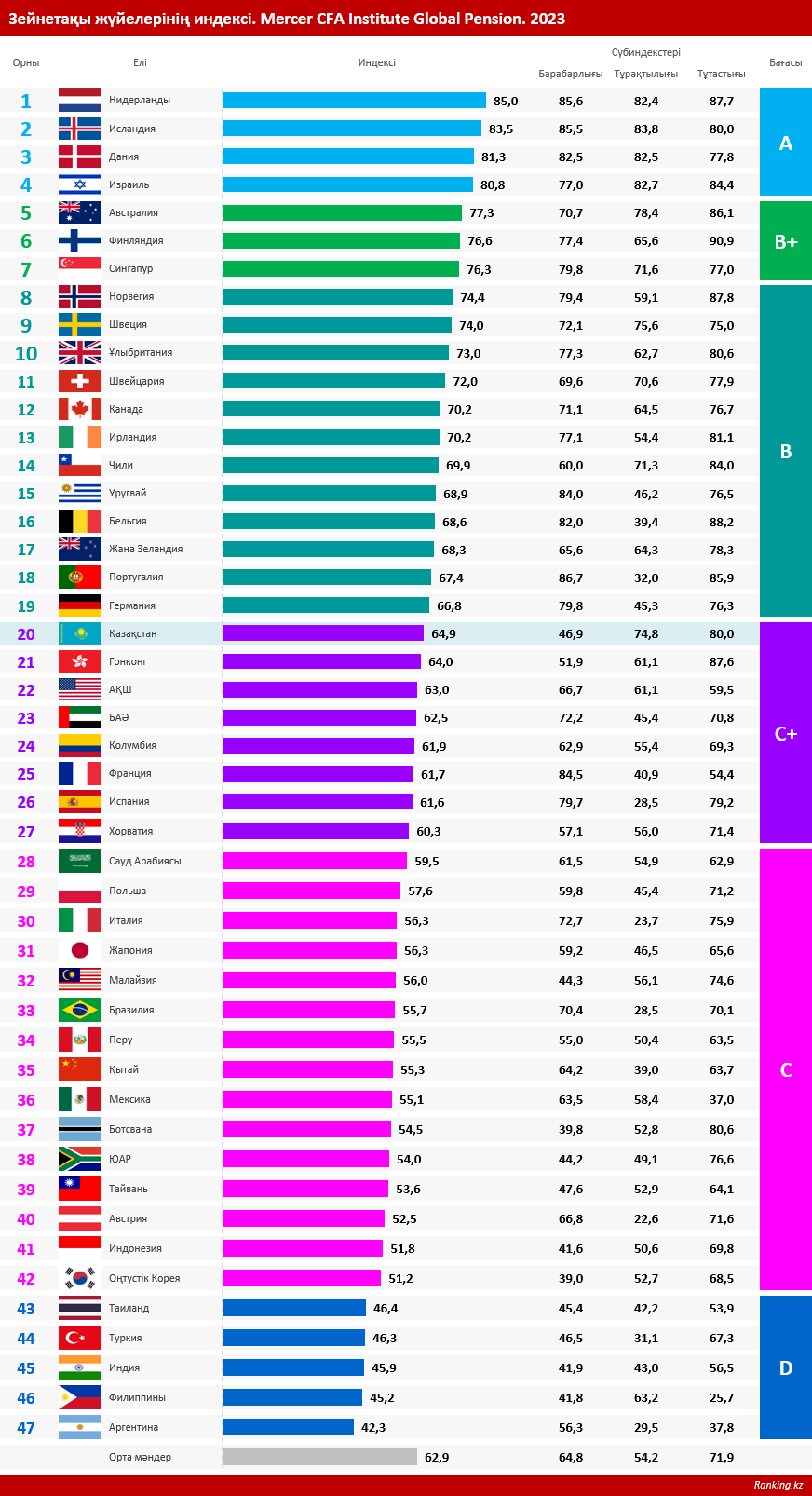

Жоғарыда аталған проблемаларды халықаралық бейінді агенттіктер де атап өтеді. Мәселен, мысалы, Mercer CFA институты өзінің жыл сайынғы есебінде барлық елдердің зейнетақы жүйелері үшін бірқатар маңызды ұсыныстар берді. Олармен инфографикада танысуға болады.

Айта кетейік, 2023 жылы Қазақстанның зейнетақы жүйесі алғаш рет Mercer CFA институтының жаһандық зейнетақы индексіне енгізілді және жан-жақты талдау мен бағалау нәтижелері бойынша осы рейтингте 20-шы орынға ие болды, бұл өте оң нәтиже болып саналады. Төмендегі инфографикада республика көптеген дамыған елдерден озып тұрғанын көруге болады.

Mercer CFA институты 50-ден астам индикаторды қамтитын «барабарлық» (үлес салмағы 40%), «тұрақтылық» (35%) және «тұтастық» (25%) үш ішкі индекс негізінде зейнетақы жүйелерін бағалауды жүргізеді. Осы индикаторлар бойынша зейнетақы жүйелеріне толық және объективті бағалау жүргізу үшін, басқалармен қатар, ЭЫДҰ, Дүниежүзілік банк, Халықаралық еңбек ұйымы, Economist Group зерттеу және талдау бөлімшесінің және т. б. деректерін қамтитын ашық халықаралық көздерден алынған мәліметтер пайдаланылды.

MCGPI индексін талдау нәтижелері көрсеткендей, Қазақстанның зейнетақы жүйесінің қорытынды бағасы 64,9 баллды құрады — бұл барлық талданатын елдер бойынша орташа мәннен жоғары. Қорытынды баға үлес салмағы бойынша өлшенген субиндекстік бағалау нәтижелерін жинақтау жолымен қалыптасты:

- «барабарлық» субиндексі бойынша 46,9 балл (үлес салмағының 40%);

- «тұрақтылық» субиндексі бойынша 74,8 балл (үлес салмағының 35%);

- «тұтастық» субиндексі бойынша 80 балл (үлес салмағының 25%).

Көріп отырғаныңыздай, тұрақтылық (жалпы рейтингте 7-ші) және тұтастық (14-ші) субиндекстері өте жоғары.

Сонымен қатар, әрбір зейнетақы жүйесі жеке талданғанын ескере отырып, Mercer CFA институты қазақстандық зейнетақы жүйесін одан әрі жетілдіру үшін мынадай ұсынымдар берді:

- ең кедей қарттарды / зейнеткерлерді қолдаудың ең төменгі деңгейін арттыру;

- үй шаруашылықтарын зейнетақы жинақтарының деңгейін көтеруге ынталандыру;

- зейнетақы жинақтарына қолжетімділікті шектеу арқылы жинақтардың мерзімінен бұрын кетуін қысқарту;

- өмір сүру ұзақтығы өскен сайын егде жастағы адамдардың жұмыс күшіне қатысу деңгейінің артуы;

- зейнетақы жүйесіне қатысушылардың жылдық үзінді көшірмелерінде болжамды зейнетақы төлемдерін көрсету бойынша талаптарды енгізу.