15 қарашада, ұлттық валютаның мерейтойында Қазақстанда цифрлық теңге (ЦТ) қолданысқа енгізілді. ЦТ — орталық банктің типтік цифрлық валютасы (Central bank digital currency, CBDC), яғни эмитенті ҚР Ұлттық Банкі саналатын цифрлық ақша.

Іс жүзінде ЦТ — қолма-қол және қолма-қол ақшасыз формалардан басқа ұлттық валютаның үшінші нысаны. ЦТ инновациялық қаржылық қызметтерді жасау үшін блокчейн технологияларын пайдаланады және дәстүрлі қаржы мен цифрлық активтер әлемі арасындағы көпірдің бір түрі.

ҚР Ұлттық банкі цифрлық валютаға жолды 2021 жылы бастады, ал цифрлық ұлттық валютаны одан әрі дамыту 2025 жылға дейін кезең-кезеңімен енгізуді көздейді. Биыл нарық қатысушыларының жүйелерімен интеграцияны сынақтан өткізу жоспарлануда.

ҚР Ұлттық банкі CBDC жобаларының аса маңызды драйвері қаржы нарығының қатысушыларымен тиімді байланыс орнату екенін айтады. Бүкіл әлемде бірнеше пилоттық жобалар жүзеге асырылуда, олардың ішінде Қытай, Бразилия, Ресей Орталық банктерінің және Еуропалық Орталық банктің жобалары бар, олар оңтайлы шешім екі деңгейлі CBDС архитектурасы екенін көрсетеді, онда маңызды рөл атқарады. төлем қызметтерін жеткізушілерге тағайындалады. Қазақстанда бірнеше екінші деңгейлі банктердің қатысуымен цифрлық карталарды іске қосу және қолданыстағы төлем механизмдерін (QR және POS терминалдары) ЦТ платформасымен біріктіру жоспарлануда.

Алғашқы қадамдар қазірдің өзінде сәтті жасалды. Мәселен, ұлттық валютаның 30 жылдығы күні Орталық ауданда Mastercard платформасында Еуразиялық Банк шығарған жаңа дебеттік картаның тұсауы кесілді. КТ-да картаны пайдалана отырып, бірінші сатып алуды Қазақстанның Ұлттық төлем корпорациясының төрағасы Бинұр Жәленов жасады. Цифрлық теңгедегі шоттағы қаражат бірден дәстүрлі теңгеге ауыстырылып, әлемнің кез келген нүктесінде картамен төлеуге қолжетімді болды.

Еуразиялық Банк алғашқылардың бірі болып ЦТ пилоттық жобасын қолдап, оны Mastercard платформасында іске қосты. Сондай-ақ, Еуразиялық Банк қазіргі уақытта сайтта өзінің CBDC картасы туралы жеткілікті толық ақпарат берген жалғыз қаржы институты.

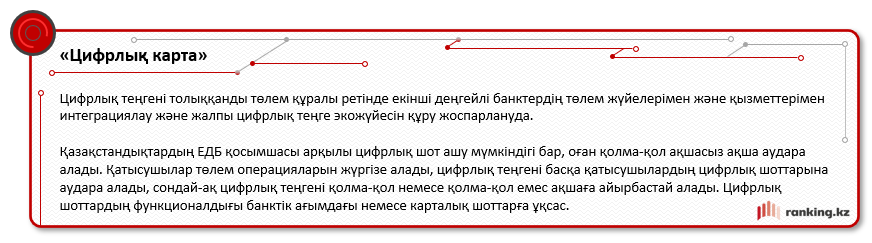

Атап айтқанда, ЦТ-дағы банк картасы бірқатар артықшылықтарға ие болады:

- картаны тұтынушының смартфонында, сағатында немесе физикалық әмиянында сақтауға болады;

- бизнес үшін жеңілдіктер инфрақұрылымды жаңартуды қажет етпей-ақ қабылданған төлем әдістерін одан да кең таңдауды қамтиды;

- қауіпсіздік маңызды фактор: карта ұстаушылар алаяқтықтан қорғайтын және қауіпсіздікке кепілдік беретін озық технологиялар мен Mastercard артықшылықтарымен қамтамасыз етіледі;

- ақша Ұлттық банктегі цифрлық шотта сақталады және оған, мысалы, кепілдендірілген сомаға нормативтік шектеулер бар қарапайым карталардан, ағымдағы шоттардан және депозиттерден айырмашылығы, мемлекет толық кепілдік береді.

Толық мәліметтер төменде берілген.

Жалпы, цифрлық теңгенің және оған қатысты қаржылық қызметтердің Қазақстанда да, шетелде де болашағы зор. Халықаралық институттардың болжамдары бойынша, 2030 жылға қарай айналымда 15 бөлшек және 9 көтерме CBDС болуы мүмкін. Бүгінгі таңда әлемдік ЖІӨ-нің 98%-ын құрайтын 130 мемлекет қандай да бір жолмен CBDС құру мүмкіндігін зерттеп, қарастыруда. 64 ел оқудың озық сатысында (дайындау, пилоттық немесе іске қосу) бар. 4 юрисдикция өздерінің цифрлық валюталарын енгізді.

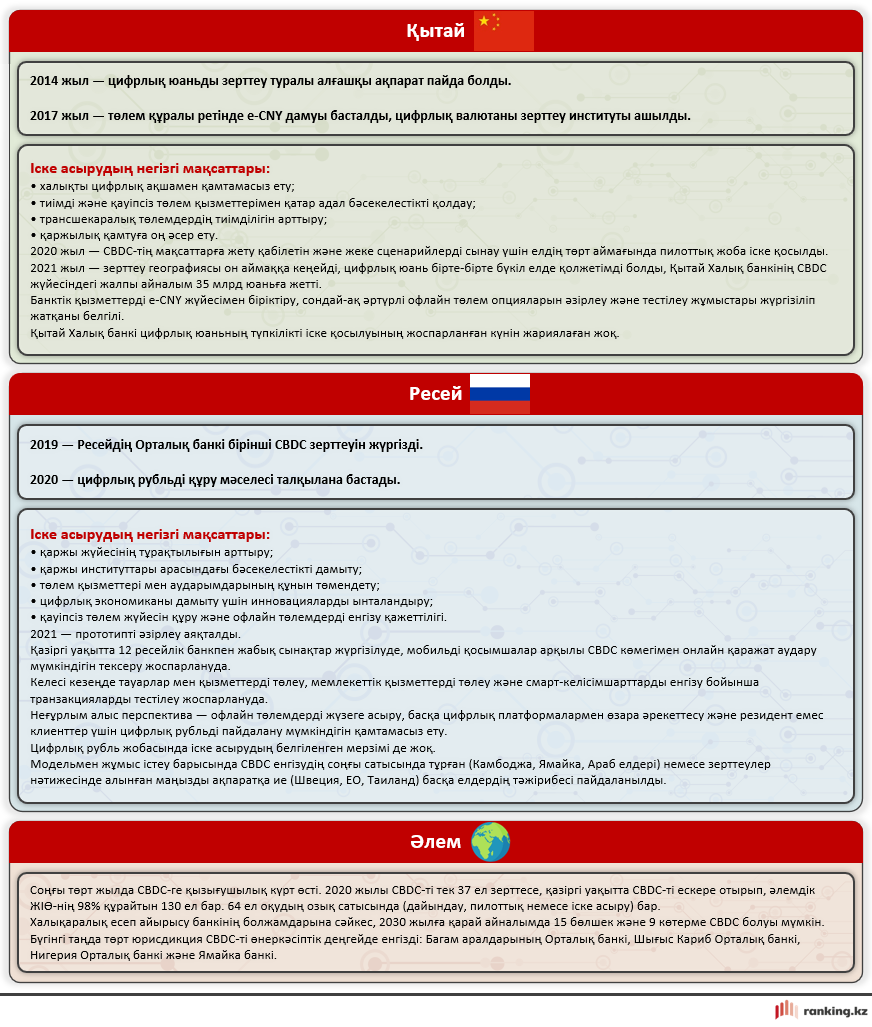

Бұл жобалардың барлығы бір-бірінен сайып келгенде шешім қабылдау стратегиясына және іске асырудың ұсынылған тәсілдеріне әсер ететін бірқатар параметрлері бойынша ерекшеленеді. Ең маңызды айырмашылықтардың бірі әртүрлі орталық банктердің өздеріне қойған мақсаттары мен міндеттерінде жатыр. 2021 жылы Халықаралық есеп айырысу банкі жүргізген сауалнамаға сәйкес, орталық банктердің мотивациясы зерттелетін CBDC түріне (көтерме немесе бөлшек), ел экономикасының даму деңгейіне және цифрлық валютаны енгізу кезеңіне байланысты.

Сондай-ақ, әртүрлі орталық банктерде әртүрлі жоспарланған іске асыру күндері және CBDC әртүрлі компоненттерінің басымдықтары бар. Мысалы, Нигерияның цифрлық валютасы е-найра дамуы 2017 жылы басталып, 2021 жылы төлем құралы ретінде ресми түрде іске қосылды. Сонымен қатар, швед электронды кронасын енгізу бойынша жұмыс 2017 жылы басталып, 2020 жылы пилоттық жоба жүзеге асырылды, дегенмен жұмыс, оның ішінде цифрлық валютаны енгізудің орындылығы мәселесі әлі де жалғасуда. Ұқсас жағдай 2014 жылдан бері зерттеліп келе жатқан, бірақ әлі шығарылмаған ҚХР цифрлық валютасы жағдайында да байқалады.

Географиялық тұрғыдан бізге жақын екі негізгі мысалды қарастырайық: Ресей мен Қытай. Толық ақпарат инфографикада берілген.

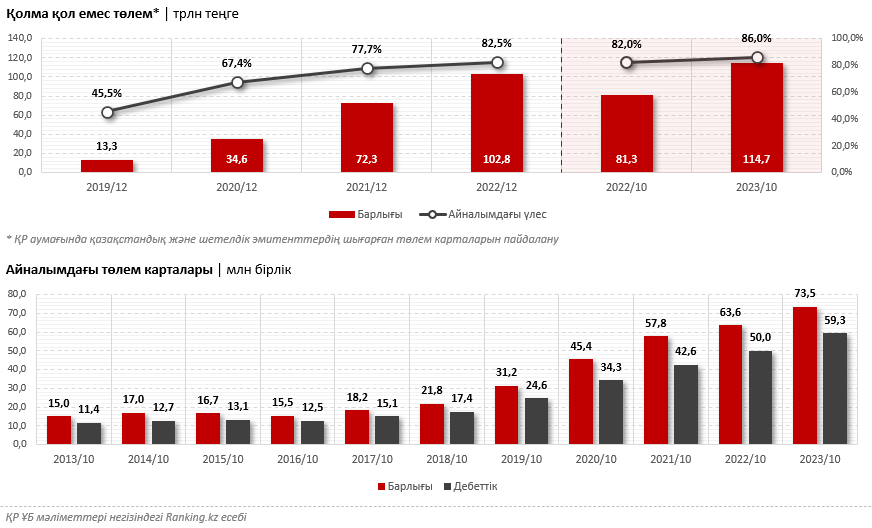

Қолма-қол ақша ұзақ уақыт бойы нарықтың қажеттіліктерін қанағаттандырмайды. Қазақстандағы және дүние жүзіндегі карт-буммен және соңғы жылдардағы қолма-қол ақшасыз төлемдер көлемінің қарқынды өсуімен ұқсастық жасауға болады. Мәселен, қараша айына дейін елімізде 73,5 млн төлем картасы айналыста болды, бұл былтырғы 63,6 млн және он жыл бұрын бар болғаны 15 млн картамен салыстырғанда айтарлықтай көп. Олардың ішінде 59,3 млн дебеттік карталар болды, бір жыл бұрынғы 50 млн және он жыл бұрын небәрі 11,4 млн болған. Бұл керемет өсім.

Сонымен қатар, биыл он айда қолма-қол ақшасыз төлемдер көлемі 114,7 трлн теңгені құрады, бұл төлем карталары бойынша ақша айналымының жалпы көлемінің бірден 86%-ын құрайды. Салыстыру үшін: былтыр көрсеткіш 82% болса, он бес жыл бұрын ай сайын 10%-ға да жетпеген.

Қолма-қол ақшасыз транзакциялардың танымалдығы бұрыннан бері және барлық жерде қолма-қол ақшадан асып түсті, бірақ қазір технологияның дамуымен цифрлық валюталар қолма-қол ақшаның барлық артықшылықтарын пайдалануға мүмкіндік береді, бірақ интернеттің болуымен шектелмейді, CBDC әлемде де, ҚР-да да айтарлықтай танымалдыққа ие болады.