ҚР-дағы депозиттердің ең тиімді нұсқасы — жинақ салымы. Бұл теңгедегі депозиттер арасында ең жоғары сыйақы мөлшерлемесі бар қайтарымсыз депозит. Нарықтағы мөлшерлемелер реттеушінің ережелеріне байланысты өзгереді, бірақ жинақ салымдары үшін олар мерзімді және әсіресе мерзімсіз депозиттерге қарағанда әрқашан жоғары болады.

Жоғары мөлшерлемелер — қатаң шектеулер үшін өтемақы: бұл депозиттен ақшаны мерзімінен бұрын алу өтінімнен кейін 30 күннен кейін ғана мүмкін болады және есептелген сыйақының барлық дерлік сомасы жоғалады. Жинақ салымы өз ақшасын мөлшерлемені белгілей отырып, ұзақ уақыт бойы инвестициялауды жоспарлаған және оны салым мерзімінде пайдаланбайтын адамдар үшін қолайлы.

Біз жинақ салымдарының ұзақ мерзімді нұсқасын бірден 2 жылға (24 ай) қарастырдық. Сонымен қатар, қаражатты толықтыру мүмкіндігі таңдалды: бұл жинақтау кезінде депозитке ақша қосу мүмкіндігін қажет ететіндер үшін қолайлы. Ескерту: бірнеше ай, алты ай немесе бір жыл мерзімге сегменттегі тарифтер әртүрлі болады (әлдеқайда жоғары).

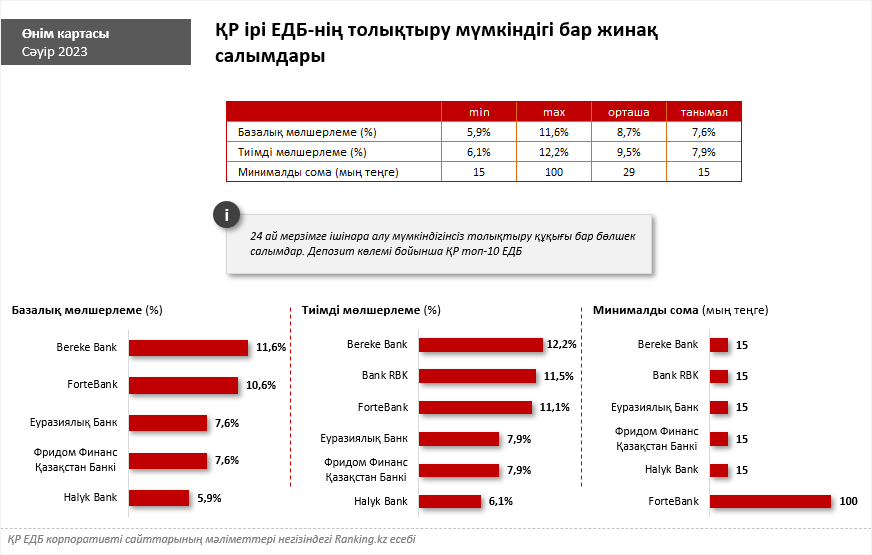

Ең ұзақ мерзімді нұсқалар қарастырылғандықтан, шолуда Қазақстанның ең сенімді қаржы институттары ретіндегі ірі банктердің — депозит иелерінің ұсыныстары қамтылды. Үздік он банктердің ішінде толықтыру мүмкіндігі бар, бірақ 2 жыл мерзімге ішінара алу құқығынсыз депозиттерді 6 ЕДБ ұсынады: Bereke Bank, Bank RBK, ForteBank, Еуразиялық Банк, Фридом Финанс Қазақстан Банкі және Halyk Bank.

Сегменттегі ең жоғары мөлшерлемені Bereke Bank ұсынады: 11,6%. Одан кейін ForteBank: 10,6%. Еуразиялық Банк және Фридом Финанс Қазақстан Банкі — 7,6%, Halyk Bank — 5,9%. Ең жоғары тиімді ЖТСМ мөлшерлемесі де Bereke Bank-те (12,2%), Bank RBK (11,5%) және Forte Bank (11,1%).

Сегменттегі ең төменгі депозит сомасы 15 мың теңге, оны 5 банк ұсынады. ForteBank-те депозитінің ең аз сомасы 100 мың теңге.

Жоғарыда атап өткеніміздей, бірнеше ай, алты ай немесе бір жыл кезеңімен сегменттегі мөлшерлемелер әртүрлі болады және 2 жылға арналған депозиттерге қарағанда жоғары (тіпті 3 жылға арналған депозиттерге қарағанда да жоғары, кейбір ЕДБ осындай опцияларды да ұсыныңыз). Мерзім ұзағырақ болса, мөлшерлеме соғұрлым төмен болады.

Дегенмен, бұл әлі де ұзақ мерзімде тиімді: бірнеше жыл бұрын депозит мөлшерлемелері тек 9%-10% болғаны белгілі, сондықтан 2 жылға 11,6% немесе одан да көп мөлшерлемені бекіту бүгінгі күні жақсы ұсыныс, тіпті егер бір жылға да жаман көрсеткіш емес. Ал алты айлық кезеңдегі көрсеткіш бұдан жоғары болмақ. Жинақ салымдарының маңызды артықшылықтарының бірі осында, яғни мөлшерлемелерді ұзақ мерзімді бекіту мүмкіндігінде.

Дегенмен, болашақ салымшыларға ыңғайлы болу үшін басқа кезеңдерге арналған мөлшерлемелер туралы да айтайық: мысалы, Bereke Bank-тің бұл депозит түрі бойынша ЖТСМ бір жылға 14,5% және алты айға 17%, Bank RBK-да бір жылға 14,5%, алты айға 15,5%, ForteBank-те бір жылға 14,4%ғ алты айға 17%. Басқа ұсыныстарды кестеден көруге болады.

Материал бойынша бөлшек салымдар бойынша ҚР ЕДБ ішіндегі топ-10 банктің бірі Отбаса банк есепке алынбады, өйткені бұл қаржы институты әдеттегі депозит жүйесі бойынша емес, тұрғын үй құрылыс жинақ жүйесі бойынша жұмыс істейді, және , тиісінше, бұл шолуда қарастырылуы мүмкін емес және Ситибанк те ескерілмеді, өйткені қаржы институты осы өнім санатында жеке тұлғалармен жұмыс істемейді.