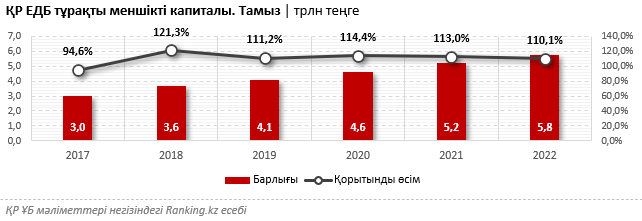

Биылғы 1 қыркүйекте ҚР ЕДБ тұрақты меншікті капиталы 5,8 трлн теңгені құрады, бұл өткен жылдың сәйкес кезеңімен салыстырғанда 10,1% артық. Соңғы бес жылда көрсеткіштің біртіндеп, жылына орта есеппен 14% өсуі байқалады.

Жалпы, ҚР ЕДБ меншікті капитал түріндегі маңызды қауіпсіздік қорына ие. Мысалы, k1 меншікті капиталының жеткіліктілік коэффициенті 17,6%, ал k2 — 20,9% құрады, бұл заңмен белгіленген нормативтерден айтарлықтай асып түседі және сектордың ықтимал тәуекелдерін жаба алады.

Халықаралық рейтингтік агенттіктер де меншікті капиталдың айтарлықтай көлемі елдің банк секторының тұрақтылығына оң әсер ететінін растайды. Атап айтқанда, Fitch Ratings ҚР ЕДБ айтарлықтай капитал қорының және өтімділіктің бар екенін, сондай-ақ жоғары табыстылықтың арқасында сыртқы күйзелістерге төтеп бере алатынын атап өтеді.

Жекелеген банктерге келетін болсақ, пруденциалдық нормативтерді орындау капитал қорын да, қаржылық тұрақтылық деңгейін де анық көрсетеді.

ҚР-ның ең ірі банктері арасында Jusan Bank меншікті капиталдың ең жоғары деңгейін көрсетеді. Негізгі капиталдың k1 жеткіліктілік коэффициенті 29,9%-ды құрады, бұл қаржылық реттеуші ҚР ҰБ белгілеген нормативінен 4 есеге жуық жоғары. Бұл ретте меншікті капиталдың k1-2 коэффициенті 29,9% (нормативтік нормадан 3,5 есе 8,5% көп), меншікті капиталдың k2 коэффициенті 49,6% (10% нормадан 5 есе көп) құрады. Мұндай жоғары көрсеткіштер банктің салымшылар алдындағы міндеттемелерін орындау қабілетін және тұрақтылықтың жоғары деңгейін көрсетеді.

Көрсеткіштер бойынша келесі орында тұрғын үй құрылыс жинақ жүйесі аясында жұмыс істейтін мемлекеттік Отбасы банкі тұр. Бұл қаржы институтының меншікті капиталының k1 жеткіліктілік коэффициенті — 29,5%, k1-2 — 29,5%, k2 — 29,5% құрады. Бұл көрсеткіштер де реттеушінің талаптарынан айтарлықтай асып түседі.

Үздік үштікті ForteBank жабады: капиталдың k1 жеткіліктілік коэффициенті 19%, k1-2 — 19%, k2 — 19,7%.

Жалпы, капиталдың жеткіліктілігі банк сенімділігінің маңызды көрсеткіштерінің бірі және қаржылық институттың клиенттерге зиян келтірмей, өз қаражаты есебінен мүмкін болатын шығындарды өтеу мүмкіндігін сипаттайды.