Экономикадағы несиелер: ипотеканың рөлі. 2022

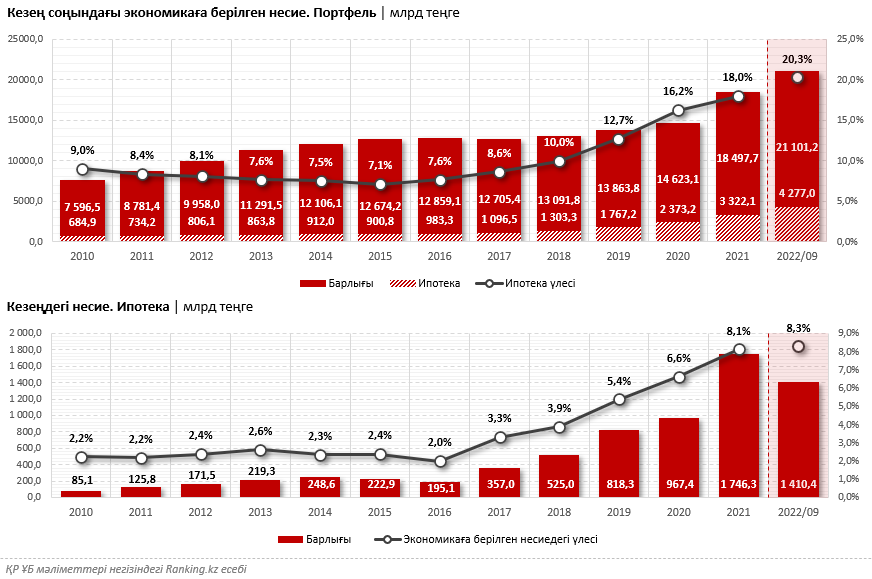

Биылғы қазан айында Қазақстан экономикасына берілген несие портфелі 21,1 трлн теңгеге жетті, бұл бір жыл бұрынғыдан 24,4% артық. Барлық портфельдің бірден 20,3%-ын ипотекалық несиелер құрады: 4,3 трлн теңге — бір жыл бұрынғыдан 47% артық.

Кезең аралығында берілген несие көлеміне келетін болсақ, биылғы үш тоқсанда экономикаға берілген несие көлемі 17,1 трлн теңгені құрап, бір жыл бұрынғыдан 14,7% көбейді. Оның 1,4 трлн теңгесі, яғни 8,3%-ы ипотекалық несие — былтырғыдан 18,5% көп.

Ипотека үлесі тұрақты өсуде. Салыстыру үшін: 2015 жылы экономикаға берілген несиелердің жалпы портфеліндегі ипотекалық несие портфелі 7,1%-ды құраса, 2021 жылдың қорытындысы бойынша қазірдің өзінде 18%-ды құрайды. Кезең ішінде берілген несиелерге келетін болсақ, 2015 жылы ипотека биыл берілген барлық несиенің тек 2,4%-ын, ал 2021 жылы 8,1%-ын құраған.

Биылғы көрсеткіштер экономиканы несиелендіруде ипотеканың рөлін күшейту үрдісінің жалғасып жатқанын байқау қиын емес.

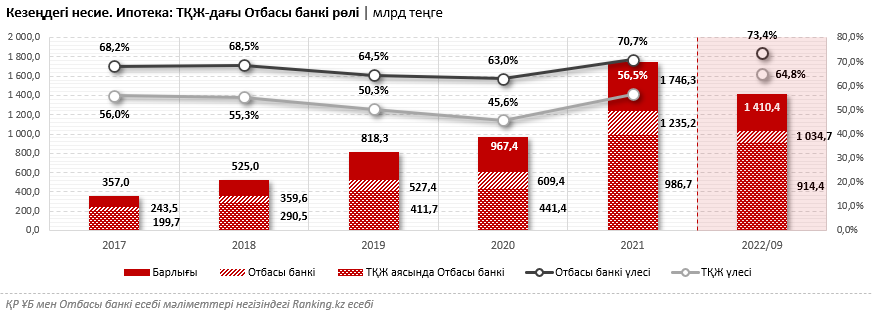

Қазіргі уақытта ҚР-дағы ипотекалық сегментті дамытудың драйвері Отбасы банкі. Бүгінде бұл даму институты тұрғын үй құрылыс жинақ (ТҚЖ) жүйесі аясында халықты несиелендірумен айналысатын жалғыз мекеме. Банк сонымен қатар жекелеген әлеуметтік топтар үшін баспана алу мәселелерін шешуге бағытталған бірқатар мемлекеттік бағдарламалардың операторы.

Биылғы жылдың 9 айында Отбасы банкі 1,03 трлн теңге ипотекалық несие берді — бұл қазірдің өзінде осы кезеңде Қазақстанда берілген барлық ипотекалық несиенің 73,4%-ын құрайды. Олардың басым бөлігі — бірден 914,4 млрд теңге немесе республика бойынша осы кезеңде берілген барлық ипотекалық несиенің 65%-ға жуығы — ТҚЖ жүйесі бойынша берілген несие. Тағы 120,3 млрд теңге немесе елімізде берілген барлық ипотекалық несиенің 8,5%-ы Отбасы банкінің мемлекеттік бағдарламалар бойынша берген несиелеріне тиесілі.

Осылайша, бүгінде еліміздегі үш ипотекалық несиенің екеуі дерлік тұрғын үй құрылыс жинақ жүйесі жұмысының арқасында беріліп отыр.

Нақтылай кету керек: ҚР-дағы ТҚЖ жүйесі өзін-өзі қамтамасыз ете отырып, оң кері байланыс принципі бойынша жұмыс істейді. Кейбір қатысушылар ақша жинап жатса, басқалары осы жинақтарды ипотекалық сегментте ең қолжетімді мөлшерлемелер бойынша несие алу үшін пайдаланады (жылдық 7%-дан — аралық несиелер, 3,5%-дан — тұрғын үй заемдары). Бұл қағида ТҚЖ жүйесін сыртқы қаржыландыру көздеріне тәуелді емес, өзін-өзі қамтамасыз етеді. Мемлекет өз тарапынан жинақтау кезеңінде салымшыларды қолдайды: жыл сайын мемлекеттік бюджеттен 200 АЕК-тен аспайтын сома үшін 20% сыйлықақы төлеуге қаражат бөлінеді.

Бір қызығы, заңға сәйкес, ТҚЖ жүйесін барлық екінші деңгейлі банктер пайдалана алады, алайда басқа ЕДБ бұл қиын сегментте жұмысқа кірісуге асығар емес, өйткені ТҚЖ жүйесі мемлекеттік қаржыландырылмайды, бюджет ақшасын алмайды және ЕДБ-ға қосымша қаражат құюды көздемейді.

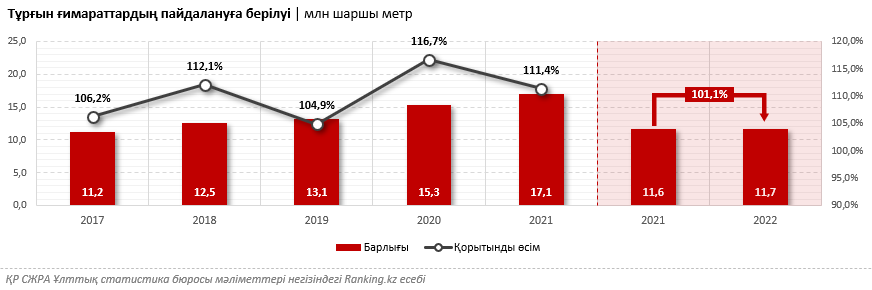

Елімізде халықтың төлем қабілеттілігін қамтамасыз ететін ипотеканы дамыту қазіргі қиын-қыстау кезеңде де тұрғын үй құрылысын дамытуға серпін беріп отырғанын да айта кеткен жөн. Ұзаққа созылған «коронадағдарыс» және біз бірнеше рет жазған құрылыс материалдарының құнының орасан өсуіне қарамастан [1, 2, 3, 4], 2021 жылдың соңында ҚР-да 17,1 млн шаршы метр пайдалануға берілді. Бұл сегменттегі тағы бір рекордтық көрсеткіш, 2020 жылғы алдыңғы рекордтан 11,4% асып түсті.

Биылдың өзінде жеткізу тізбегінің бұзылуына, энергетикалық ресурстарға, металдарға, құрылыс материалдарына бағалардың өсуіне, ҚР мен әлем экономикасының барлық салаларында елеулі инфляциялық қысымға әкеп соқтырған бүкіл әлемдегі аса ауыр геосаяси дағдарыстың өзінде тұрғын үй құрылысы көрсеткіштері әлі де өсіп келеді: 10 айда — 11,7 млн шаршы метр, бір жыл бұрынғымен салыстырғанда 1,1% артық.

Жалпы ипотекалық несиелендіру және оның ішінде тұрғын үй құрылыс жинақтары жүйесі қазіргі кезеңде ҚР-дағы тұрғын үй мәселесін шешудің негізгі долы болып отыр. Сонымен қатар елдегі тұрғын үй мәселесі күн тәртібінде және өзекті және әлеуметтік шиеленістің болмауы, тұрғындар тарапынан наразылықтың болмауы, қазақстандықтардың жалпы өмір сүру деңгейі осы мәселенің шешілуіне байланысты.