ҚР нарығында көптеген кредит өнімдері бар: кепілдіксіз тұтынушылық кредиттер, автокредиттер, ипотека. Алайда, егер заңды тұлға емес, жеке тұлға ретінде қарыз алатын пайдаланушыға шын мәнінде қомақты сома, әрі кез-келген мақсатқа қажет болса, онда бұл өнімдердің барлығы мақсатты немесе ірі сома беретін өнім ретінде сәйкес келмейді. Мәселен, кепілсіз тұтынушылық қарыздар аясында шекті сома небәрі 10 млн теңгені құрайды, ал көптеген банктерде тіпті 7 млн теңгеден аспайды.

Бұл жағдайда кепілдікті тұтынушылық кредит сияқты арнайы банк өнімі мәселені шешеді.

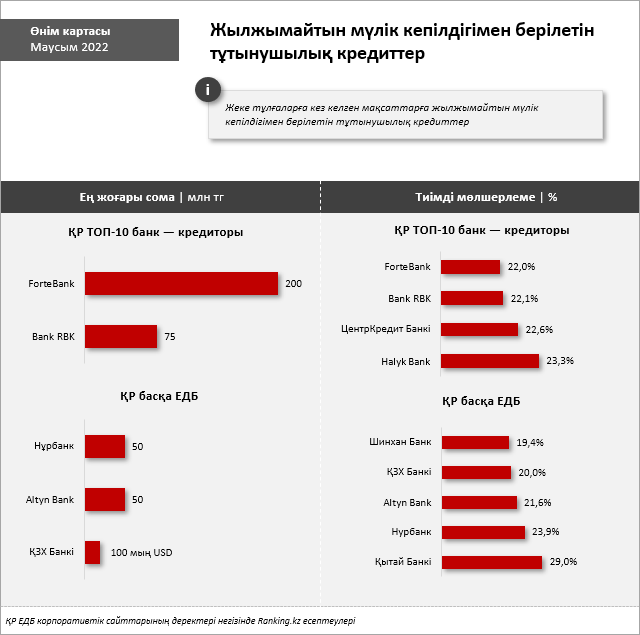

Біз ҚР ЕДБ-ның жеке тұлғаларға жылжымайтын мүлік кепілдігімен — кез келген мақсаттарға шектеусіз берілетін тұтынушылық кредиттер сегментіндегі ұсыныстарын қарастырдық. Қазақстандықтарға мұндай өнімді ҚР 22 ЕДБ ішінде небәрі 9-ы ғана ұсынады.

Сегментте кепілсіз тұтынушылық қарыздар бойынша ең жоғары соманы ForteBank ұсынады: бірден 200 млн тг. Бұл басқа қаржы институттарына қарағанда бірнеше есе көп. Одан кейін едәуір алшақтықпен 75 млн тг дейінгі сомамен Bank RBK және Altyn Bank пен Нұрбанк — 50 млн тг дейін.

Айта кетейік: сомалар бойынша деректерді сектордағы 9 ЕДБ ішінде 5-еуі ғана ашып көрсетті.

ҚР банк-кредиторларының топ ондығында ең төмен мөлшерлемені ForteBank ұсынады: 20,5%-дан бастап, ЖТСМ — 22%-дан. Одан кейін Bank RBK (ЖТСМ — 22,1%-дан) және ЦентрКредит Банкі (ЖТСМ — 22,6%-дан).

Ірі банктер қатарына кірмейтін банктердің ішінде үздік мөлшерлемелер Шинхан Банкте (ЖТСМ — 19,4%-дан бастап), ҚЗХ Банкте (ЖТСМ — 20%-дан бастап) және Altyn Bank (ЖТСМ — 21,6%-дан бастап).

Ескерту: біз банктерді топ және шағын деп бөлеміз. Бұл шағын банктердің, әдетте, ҚР көптеген өңірлерінде филиалдары жоқтығына және олардың өнімдері тиісінше көптеген қазақстандықтарға қолжетімсіздігіне байланысты емес. Басқа да шектеулер бар. Мысалы, Шинхан Банк Алматы және Нұрсұлтан қалаларының жылжымайтын мүліктерін ғана кепілге қабылдайды.

Сегменттегі қарыздың ең жоғары мерзіміне келсек, мұнда 120 айға дейінгі мерзім кеңінен тараған, 9 банктің ішінде бірден 6 банк осы мерзімді ұсынады: ForteBank, Altyn Bank, Нұрбанк, Bank RBK, ЦентрКредит Банкі және Halyk Bank.

Өз кезегінде Шинхан Банк 240 айға дейінгі мерзімді, ал ҚЗХ Банкі мен Қазақстандағы Қытай Банкі 60 айға дейінгі мерзімді ұсынады.

Айта кетейік: зөткен жылдар ішінде банктер өнімдер желісін кеңейтіп қана қоймай, клиенттердің кредит төлеу қабілеттілігін бағалау жүйесін жетілдірді, сонымен қатар қазақстандықтар тұтынушылық қарыздарды қоса алғанда, түрлі қаржы құралдарын сауатты пайдалануды үйренді.

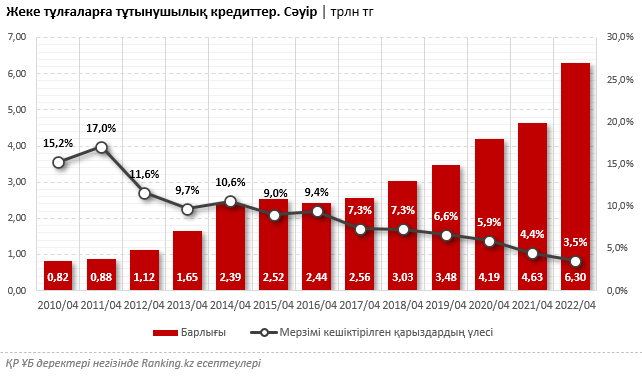

Мәселен, ағымдағы жылдың мамырына қарай ҚР ЕДБ жеке тұлғаларына берілген тұтынушылық қарыздардың көлемі 6,3 трлн тг құрады. Бұл ретте сектордағы мерзімі кешіктірілген қарыздардың үлесі бір жыл бұрынғы 4,4%-ға және бес жыл бұрын 7,3%-ға қарағанда, болмашы ғана 3,5%-ды құрады. Салыстыру үшін: өткен онжылдықтың басында бұл көрсеткіш 17%-ға және одан да жоғары деңгейге жетті, алайда осы онжылдықта ол қауіпсіз аймақта сенімді түрде сақталып, төмендеуді жалғастыруда.