Пәтерге ақша жинау немесе жай ғана қаржылық қор қалыптастыру қиын іс болып көрінеді. Алайда іс жүзінде көпшілік бұл мақсатқа жоғары табыстың арқасында емес, жүйелілік, яғни, тұрақты аударымдар мен тәртіптің арқасында жетеді. Ең басты қағида: ақшаны «мүмкін болғанда» емес, әр ай сайын жинау керек.

Бүгінде көпшілік үшін ең қолжетімді әрі сенімді жинақтау тәсілі — депозит. ҚР Ұлттық банкінің деректеріне сәйкес соңғы бес жылда ел банктеріндегі жеке тұлғалардың салымдары айтарлықтай өсіп келеді — бұл адамдардың табысының бір бөлігін болашағы үшін сақтап, қаржылық әдет қалыптастыра бастағанын аңғартады.

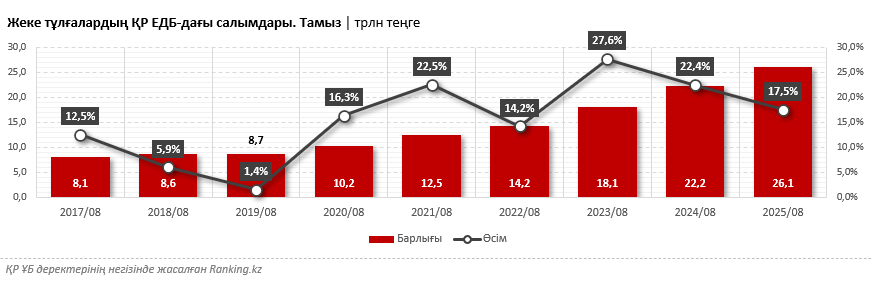

2025 жылдың тамыз айының соңындағы жағдай бойынша халықтың ҚР ЕДБ-дағы салымдарының көлемі 26 трлн теңгеден асып, бір жыл ішінде 17,5%-ға немесе 3,9 трлн теңгеге артқан. Соңғы үш жылда жеке тұлғалардың ел банктеріндегі салымдары жыл сайын орта есеппен 22,5%-ға өсіп келеді, ал бұған дейінгі үш жылда (2020–2022) орташа жылдық өсім 17,7% болса, 2017–2019 жылдары небәрі 6,6% болған. Бұл азаматтардың қаржыны үнемдеп, жинақтауға деген ықыласы күшейіп келе жатқанын, ал депозиттің соның басты тетігіне айналғанын айғақтайды.

Көпшілік үшін басты қиындық — ақша жинауды бастау емес, оны тұрақты дағдыға айналдыру. Бұл орайда адамдардың негізгі қателігі — ақша жинау үшін міндетті түрде жоғары табыс керек деп ойлайды. Шын мәнінде, маңыздысы — табыстың көлемі емес, жүйелі түрде жинақтау. Жалақының 10%-ын ғана ұқыппен жинап отырсаңыз, уақыт өте бұл қаражат өздігінен өсіп, қомақты капиталға айналады. Бұл сиқыр сияқты көрінгенімен, бар болғаны күрделі пайыздың әсері: ақша салымшыға табыс әкеле бастайды.

Тағы бір өрескел қате — көпшіліктің «қалған ақшадан жинаймын» деген ұстанымы. Шын мәнінде, бұл тәсіл нәтиже бермейді, дұрысы — жалақы немесе өзге табыс түскен сәтте бірден белгілі бөлігін жинаққа бөлу.

Мұндай тәсіл болашақта баспана алу үшін қаражат жинауға да тиімді: тұрақтылық пен дағды адамның қаржылық жағдайын жақсартып, көптен күткен арманына бір қадам жақындатады.

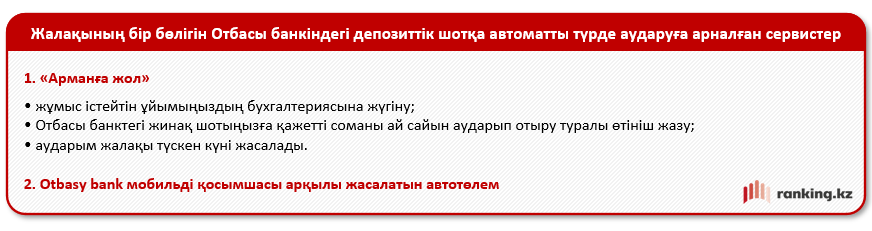

Мысалға, Отбасы банк ұсынып отырған «Арманға жол» сервисінің арқасында тұрғын үй құрылыс жинақ жүйесі (ТҚЖЖ) арқылы баспанаға ақша жинау әлдеқайда жеңіл әрі ыңғайлы. Аталған сервис кез келген компания немесе ұйым қызметкерлеріне жалақысынан белгілі бір соманы автоматты түрде Отбасы банкіндегі депозитке аударып отыруға мүмкіндік береді. Қарапайым тілмен айтқанда, бұл — автожинақтау, яғни, салымшы коммуналдық қызмет немесе байланыс ақысын ай сайын төлеу сияқты тұрақты үнемдеу дағдысын қалыптастырады, тек бұл жолы қаражат автоматты түрде болашақ пәтеріңіз үшін жиналады.

Автожинақтау қызметін пайдалану үшін:

- жұмыс істейтін ұйымыңыздың бухгалтериясына жүгіну керек;

- Отбасы банктегі жинақ шотыңызға қажетті соманы ай сайын аударып отыру туралы өтініш жазу керек;

- аударым жалақы түскен күні жасалады.

Сонымен қатар өтініштерді ресімдеумен айналысатын ұйым бухгалтері өз қалауымен банктің ресми кеңесші-серіктесі бола алады және атқарған жұмысы үшін ақы алады. Сондықтан бухгалтерлер әр қызметкерге өтініш беруге қолдау көрсетуге қызығушылық танытады.

Отбасы банкінде жинақтауды автоматтандырудың тағы бір ыңғайлы тәсілі бар — Otbasy bank мобильді қосымшасы арқылы автотөлемді қосу. Бұл өте қолайлы: ақша уақтылы түсіп отырады, жинақтау тәртібі мен тұрақтылығы сақталады.

Автотөлем, яғни, ТҚЖЖ жүйесі аясында жұмыс істейтін Отбасы банкінің тұрақты жинақтау әдісі бірқатар қосымша тиімді нәтижелерге қол жеткізуге мүмкіндік береді:

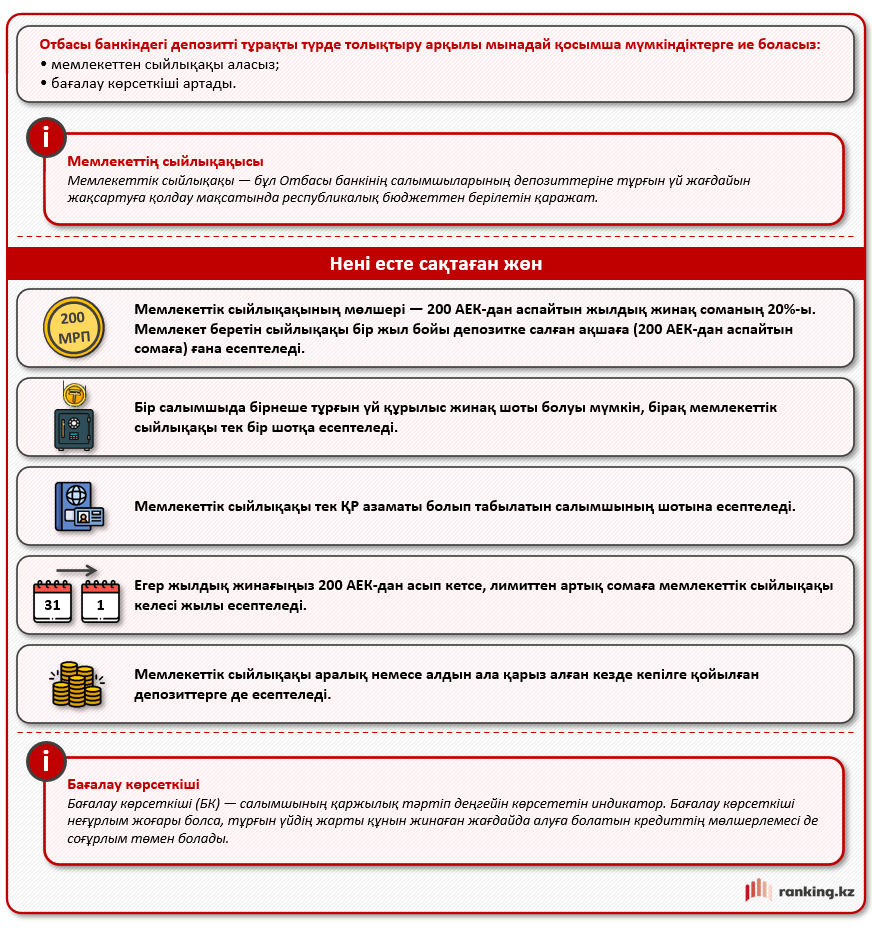

- Әр жылдың қорытындысы бойынша банк клиенттерінің депозиттерінде жиналған сомаға (200 АЕК-дан аспайтын сомаға) мемлекет 20% мөлшерінде сыйлықақы есептейді. 2025 жылы мемлекеттік сыйлықақының ең жоғары мөлшері 157 280 теңге болмақ. Мемлекеттік сыйлықақының осы максималды мөлшерін алу үшін депозитті 786 400 теңгеге дейін толықтыру қажет.

Түсіндіре кетейік, мемлекеттік сыйлықақыны алу үшін салымды толтыру қажет. Салымды бөліп-бөліп немесе бірден толтыруға болады. Ең бастысы, жыл соңына дейін үлгеру қажет.

- Салымдарды тұрақты түрде толтырып отыру салымшының Отбасы банкіндегі бағалау көрсеткішін (БК) арттырады. Яғни, жеткілікті қаражат жинаған салымшы ипотеканы ең төменгі пайыздық мөлшерлемемен алу мүмкіндігіне ие болады. Естеріңізге салсақ, Отбасы банкі ТҚЖЖ жүйесі арқылы ипотекалық қарызды БК көрсеткішіне байланысты 5%–3,5%-бен береді. Бұл көрсеткіш неғұрлым жоғары болса, кредит бойынша мөлшерлеме де соғұрлым төмен болады.

Тұрғын үй құрылыс жинақ жүйесі жылдан жылға сұранысқа ие болып, ипотека арқылы баспана алу үшін ең тиімді тәсілдердің бірі болып отыр. Банкте күн сайын шамамен 2 500 жаңа депозит ашылып, шамамен 190 қарыз беріледі. Аяқталып үлгермеген 2025 жылдың өзінде 669 732 адам жаңа депозит ашты. Демек, ТҚЖЖ жүйесі нәтижелі жұмыс істеп тұр. Аталған әлеуметтік маңызды құрал Қазақстанда 22 жылдан бері қызмет етіп келеді.