Қазақстандағы инфляция 11,3%-ға дейін өсті, сондықтан маусым айында ҚР Ұлттық Банкі жоғарғы базалық мөлшерлемені 16,5% деңгейінде сақтап қалды.

Бұл қазіргі уақытта жоғарылатылған тиімді мөлшерлемемен депозит ашуға болатынын білдіреді, сонымен біз ең жақсысын таңдау үшін қазіргі кездегі қолжетімді өнімдерді талдауға шешім қабылдадық.

Барлық ықтимал нұсқалардан мөлшерлемесі ең жоғары, толықтыру мүмкіндігі жоқ жинақтаушы депозиттерді қарастырамыз. Естеріңізге сала кетейік: толықтырылатын жинақтаушы депозиттер бойынша мөлшерлемелер төменірек, ал қаражатты алу мүмкіндігі бар икемді депозиттер бойынша одан да төмен мөлшерлемелер ұсынылады. Біз бұл сегментті де мезгіл-мезгіл талдап отырамыз, бірақ, негізінен, онда осыншалықты жоғары мөлшерлеме болмайды.

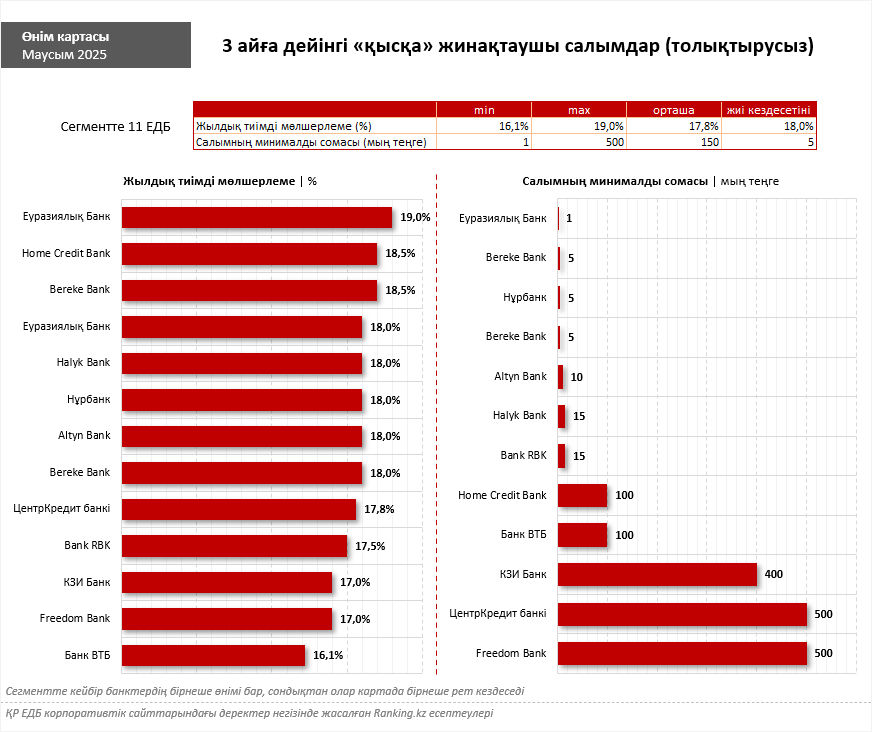

Сонымен, бүгінгі таңда ҚР 22 ЕДБ-нің 17 банкі бөлшек депозит ұсынады. СЖТМ-нің ең жоғары мөлшерлемелері ұсынылатын, толықтыру мүмкіндігі жоқ жинақтаушы депозиттерді 11 ЕДБ-де ашуға болады. Және де осы 11 банктің барлығы үш айға дейінгі талап етілетін мерзімге тиімді «қысқа» депозиттерді ұсынады.

Осы сегментте ең жоғарғы — бірден 19% СЖТМ-ны Еуразиялық Банк «Жинақтаушы TURBO Deposit» өнімі бойынша ұсынады, бұл ретте ең төменгі жарна бар болғаны 1 мың теңгеден басталады.

Артынша Home Credit Bank («кіру» сомасы 100 мың теңгеден басталады) және Bereke Bank (5 мың теңгеден басталады) — СЖТМ 18,5%.

Сегменттегі ең жиі кездесетін СЖТМ — 18%-ды — 11 банктің 5-уі ұсынады, ал сегменттегі орташа жылдық тиімді мөлшерлеме 17,8% құрады. Толығырақ — өнім картасында.

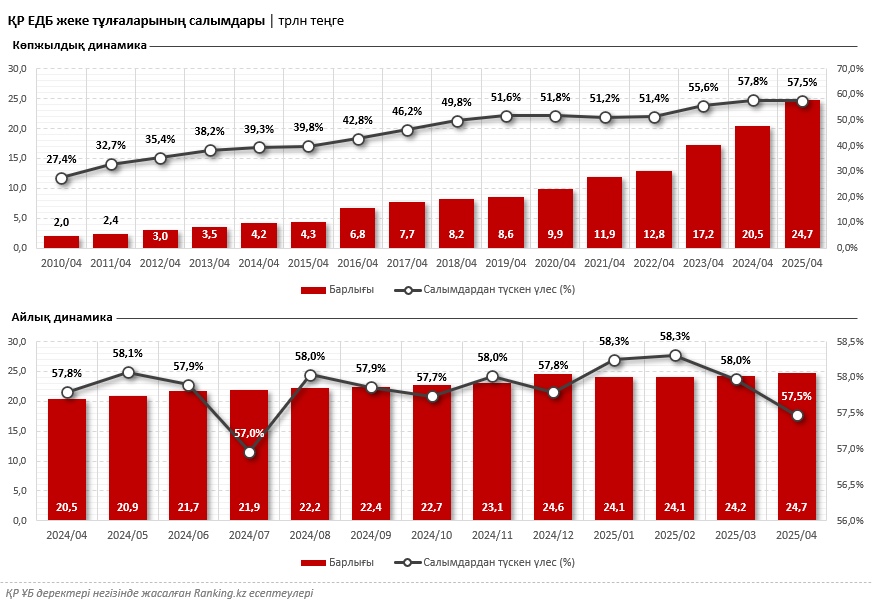

Анықтама үшін: ағымдағы жылдың 1 мамырына қарай халықтың қазақстандық банктердегі салымдары рекордтық 24,7 трлн теңгені құрады — бұл бір ай бұрынғыдан 2,2%-ға және бір жыл бұрынғыдан бірден 20,9%-ға көп.

Банк салымдарының жалпы көлеміндегі жеке тұлғалардың үлесі осы уақытқа дейін 57,5%-ды құрады және бір жылдан астам уақыт бойы 57%-58% аралығында сақталып тұр. Салыстыру үшін: 2023 жылдың сәйкес кезеңінде депозиттік портфельдегі жеке тұлғалардың үлесі 55,6%, 2020 жылы — 51,8%, 2015 жылы — 39,8%, 2010 жылы — бар болғаны 27,4% құрады.

Осылайша, Қазақстан халқы қаражатты белсенді түрде жинақтап қана қоймай, бүгінде ҚР ЕДБ үшін қорландырудың негізгі көлемін қамтамасыз етуде. Бұл банктерді азаматтарға салымдар бойынша тарифтер тұрғысынан да, сол сияқты қаражатқа қызмет көрсету және қызметтерді цифрландыру және өз қосымшалары арқылы басқару тұрғысынан да неғұрлым тиімді шарттар ұсынуға ынталандырады. Бұл ретте халық осы ұсыныстарды ескере отырып, алдағы уақытта да жинақтау траекториясын ұстанады.