Қазақстандағы шағын және орта кәсіпкерлік (ШОК) айтарлықтай өсім көрсетіп отыр. Әдетте, ШОК көптеген қиындықтарға ұшырайтын, бірақ соңғы бірнеше жылда сектордағы көрсеткіштер жақсарып келеді.

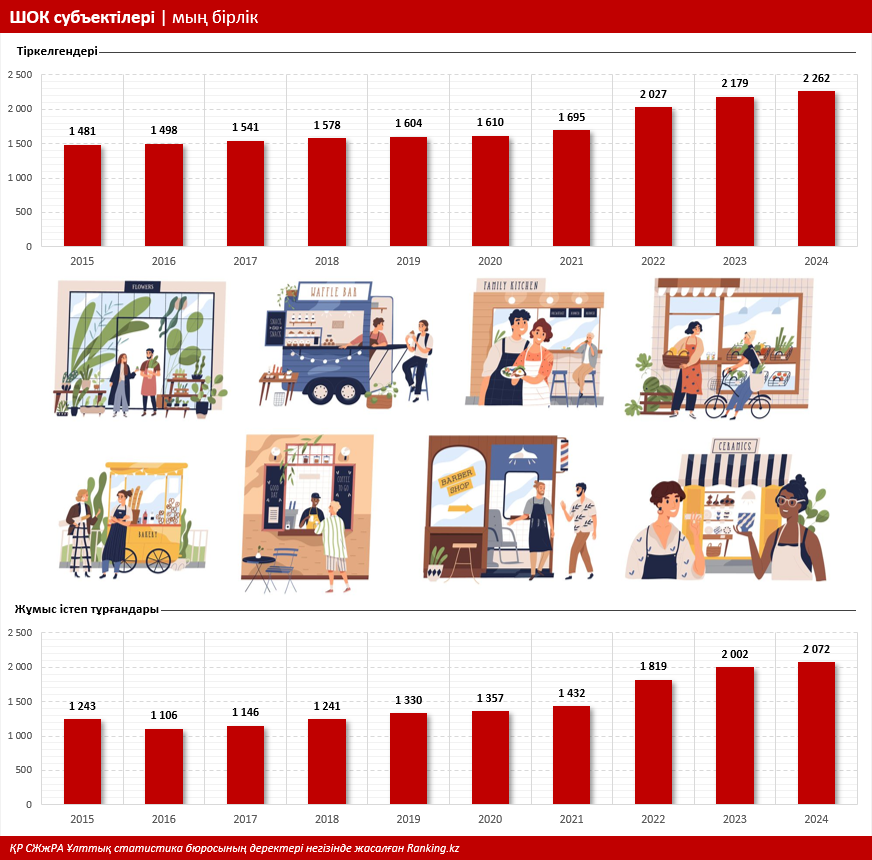

2025 жылғы 1 қаңтардағы жағдай бойынша Қазақстанда тіркелген шағын және орта кәсіпкерлік субъектілерінің саны бір жылда 3,8%-ға артып, 2,3 миллионға жетті. Ал соңғы бес жылда олардың саны 41,1%-ға өсті.

Жұмыс істеп тұрған ШОК субъектілерінің саны да шамамен ұқсас мөлшерде артты: бір жыл ішінде олардың саны 3,5%-ға, 2,1 миллионға дейін көбейді. Бес жыл ішінде өсім айтарлықтай 55,7%-ды құрады.

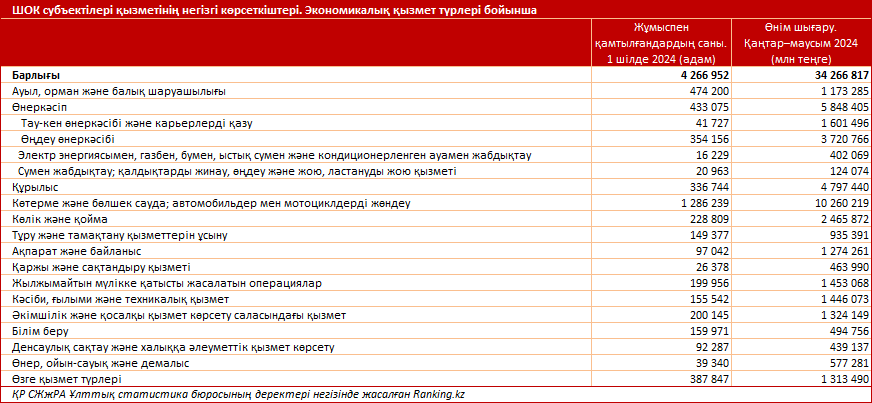

Шағын және орта кәсіпкерлік ел экономикасында елеулі рөл атқарады, бірақ дамыған елдердегідей емес, әлі де өсіп-өркендеу керек. Қазіргі уақытта ШОК 4,3 млн адамды жұмыспен қамтамасыз етіп отыр, бұл Қазақстандағы барлық жұмыспен қамтылған халықтың шамамен 46%-ы. Секторда 2024 жылдың бірінші жартыжылдығында өнім шығару көлемі 34,3 трлн теңгеге жетіп, номиналды мәнде бір жылда 19%-ға артты. Жалпы, өнім өндірісі жыл сайын жоғары қарқынмен өсуде.

Мұндай өсім мен жоғары көрсеткіштер үнемі бола бермейді, оның өз себебі бар. Ел экономикасын цифрландыру ШОК-тың дамуына айтарлықтай серпін берді. Бұл ретте қаржы институттары ерекше рөл атқарады. Цифрлық сервистерді іске қосудың арқасында, әсіресе, қазақстандық банктер іске қосқан сервистердің көмегімен шағын және орта кәсіпкерлік жоғары деңгейге көтерілді.

Бұрын тек ЖК немесе банкте шот ашу үшін түрлі құжаттар жинап, тиісті мемлекеттік органдарға жүгіну қажет болатын және ол үшін біраз күш жұмсап, ақша жарататын едік әрі нәтижесін бірнеше күн немесе апталап күту қажет болатын. Қазір мұның бәрі мобильді қосымшада батырманы бірнеше рет басу арқылы қолжетімді. Және бұл тізбектеп айтуға болатын артықшылықтардың аз ғана бөлігі.

ҚР ЕДБ-ның мемлекеттік органдармен интеграция жасауының арқасында банктік мобильді қосымшалар көптеген қаржылық және мемлекеттік қызметтерді қолжетімді етті. Мысалға:

- Қолжетімді қаржыландыру. Онлайн-қарыздардың көмегімен бірнеше секунд ішінде қаржы алуға болады, бұл бизнеске үлкен септігін тигізеді. Жалпы, онлайн-өтінімдер, кредит қабілеттілігін автоматтандыру жолымен бағалау және кепілсіз қаржыландыру бағдарламалары кәсіпкерлер үшін қарыздарды қолжетімді етті.

- Жеңілдетілген қаржылық басқару және бизнесті бақылау. Банктердің бизнеске арналған мобильді қосымшалары бухгалтерлік есепті, аударымдарды, салық төлеуді, қаржыны талдауды және басқа да дүниелерді әлдеқайда жеңілдетті. Бүгінде бизнес үшін ең сұранысқа ие мобильді қосымша, ол — Kaspi.kz ұсынатын Kaspi Pay. Одан кейін Halyk Bank-тің бизнеске арналған Onlinebank, Банк ЦентрКредиттің BCC Business қосымшалары және т. б.

- Банктердің маркетплейсі. Отандық банктердің пандемияға дейін де маркетплейстерді іске қосуы Қазақстанда ШОК-тың дамуына серпін берді. Бүгінде кәсіпкерлер ҚР ЕДБ маркетплейсінде берілген төлемдер, жеткізу және сатып алушыларға кредит беру қызметтерінің көмегімен тауарлар мен қызметтерді сату мүмкіндігіне ие болып отыр. Kaspi.kz алғашқылардың бірі болып маркетплейсті іске қосып, осы сегментте әлі күнге дейін көш бастап тұр. Компанияның арқасында жүздеген мың кәсіпкер жаңа сату құралын алды. Сонымен қатар, маркетплейстер елдегі бизнесті «ағартудың» және көлеңкелі экономиканы азайтудың тиімді құралына айналды.

- Төлем инфрақұрылымын интеграциялау. ЕДБ цифрлық қызметтерінің арқасында шағын және орта бизнес өз қызметіне интернет-эквайрингті, мобильді POS-терминалдарды және QR-төлемдерді оңай қосты, бұл сауданы жеңілдетіп, көп клиент тартты.

- Нарыққа шығуға кедергілерді азайту. Қаржы институттарының цифрлық қызметтері бизнесті бастау және оны басқару жұмыстарын едәуір жеңілдетті. ЖК-ны, банктік шоттарды онлайн ашу және басқа да қызметтер уақыт шығынын, қаржылық шығындарды айтарлықтай қысқартты. Бүгінгі таңда барлық жаңа банктік шоттардың 80%-ы онлайн түрде ашылады.

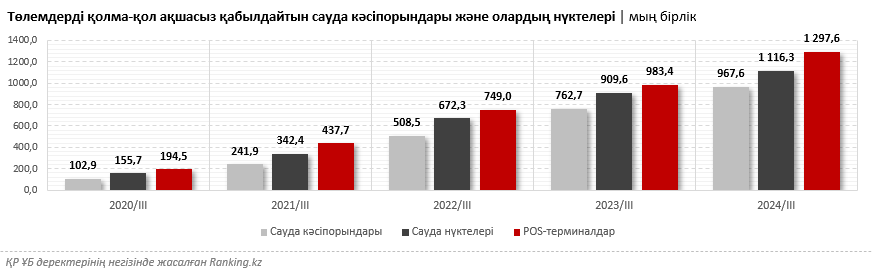

Мұның бәрі ресми статистикамен расталады. ҚР Ұлттық банкінің деректеріне сәйкес соңғы жылдары қолма-қол ақшасыз төлем қабылдайтын кәсіпорындардың саны артуда. 2024 жылдың үшінші тоқсанының қорытындысы бойынша еліміздегі осындай кәсіпорындардың саны бір жылда 26,9%-ға, 967,6 мыңға дейін өсті. Ал осы кәсіпорындардың сауда нүктелерінің саны бір жылда 22,7%-ға, 1,1 миллионға дейін көбейді.

Бұл орайда, POS-терминалдардың саны 31,9%-ға, 1,3 миллионға дейін артты. ҚР Ұлттық банкінің пайымы бойынша мұндай даму серпілісі бизнес үшін де, тұтынушылар үшін де электрондық төлемдерді пайдаланудың ыңғайлылығын арттыруға ықпал етеді. POS-терминал инфрақұрылымы цифрлық экономиканы, әсіресе, шағын және орта кәсіпкерлікті ынталандырудың маңызды құралына айналды, бұл қаржылық инклюзияның жалпы өсімін береді.

Ұзақ мерзімді динамиканы бөлек атап өткен жөн. Мысалы, 2020 жылдың үшінші тоқсанымен салыстырғанда, қолма-қол ақшасыз төлем қабылдайтын кәсіпорындардың саны 9,4 есеге, сауда нүктелерінің саны 7 еседен астам, ал POS-терминалдардың саны 6,7 есеге өсті.

Бүгінде банктік мобильді қосымшаларды белсенді пайдаланушылардың саны күн санап артуда. Тек бір жыл ішінде көрсеткіш 12,4%-ға ұлғайды.

Тиісінше, кәсіпкерлердің көбі цифрлық сервистерге көшуде, маркетплейстер арқылы жұмыс істеп, төлем инфрақұрылымын пайдалануда, ал сектор статистикасы финтехтің қазақстандағы ШОК-тың дамуына оң ықпал бергенін растап отыр.

Электрондық сауда көлемінің статистикасы да цифрлық қаржы технологияларының ҚР экономикасын трансформациялауға өз септігін тигізгенін растайды. Жалпы, электрондық коммерция нарығы тұрақты оң динамиканы көрсетуде: орташа жылдық өсу қарқыны 58%-ды құрады, ал 2019–2023 жылдар аралығында транзакциялар саны 4,3 есе, ал орташа чек 1,5 есе өсті.

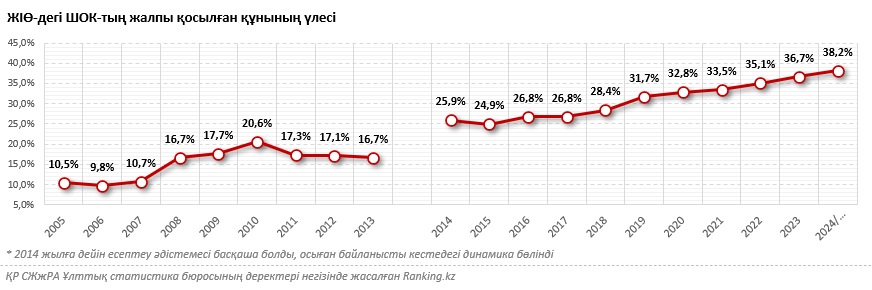

Негізгі көрсеткіштерді келтіре отырып қорытындылайық. Шағын және орта кәсіпкерлікті дамытудың негізгі көрсеткіші, ол — осы сектордың еліміздің ЖІӨ-дегі үлесі. Қаржылық цифрлық сервистерді белсенді түрде енгізу, ЕДБ мобильді қосымшаларын дамыту және маркетплейстерді қалыптастыру кезеңінде ел экономикасындағы ШОК үлесі бұрынғыдан да жоғары қарқынмен өсті.

Мәселен, 2024 жылдың бірінші жартыжылдығының соңындағы жағдай бойынша Қазақстанның ЖІӨ-дегі ШОК үлесі рекордтық 38,2%-ға жетті. Бес жыл ішінде (2019 жылдың қорытындысымен салыстырғанда) өсім айтарлықтай 6,5 пайыздық тармақты құрады. Салыстырайық: 2014 жылдан 2018 жылға дейін өсім тек 2,5 пайыздық тармақты құрады, ал 2008 жылдан 2013 жылға дейін әртүрлі динамика байқалды.

Ал енді маңызды тұсы: 2018 жылдан бастап ҚР ЖІӨ-дегі ШОК үлесі тұрақты түрде өсіп келеді. Дәл осы кезеңде қаржы институттары тұтынушылар үшін цифрлық шешімдерді барынша белсенді енгізе бастады.