Инвестициялау және пассивті кірістер қаржылық тәуелсіздікке қол жеткізу және болашақ әл-ауқатты қамтамасыз ету үшін үлкен маңызға ие. Ақшаны үнемдеуден басқа, инвестициялау пайыз, дивиденд немесе капиталдандырудың өсуі арқылы капиталды арттыруға мүмкіндік береді.

Қазақстандықтар үшін инвестициялаудың ең танымал тәсілі депозиттер болып қала береді. 2023 жылғы 1 ақпандағы жағдай бойынша ҚР ЕДБ-дағы жеке тұлғалардың депозиттері 19,9 трлн теңгеге жетті — өткен жылдың сәйкес кезеңімен салыстырғанда 18,5%-ға артық. Дегенмен, депозиттерді үлкен табыс құралы деп атауға болмайды, олар қаражатты инфляциядан қорғауға қолайлы.

Сонымен қатар, өткен жылдың тамыз айынан бастап Қазақстан Ұлттық банкі ақша-кредит саясатын жеңілдете бастады, оның шеңберінде базалық мөлшерлеменің біртіндеп төмендеуі байқалады. Мәселен, 2023 жылы мөлшерлеме 16,75%-дан 15,75%-ға дейін төмендеді, содан кейін ағымдағы 14,75%-ға дейін тағы бірнеше рет төмендеді. Базалық мөлшерлеменің төмендеуі несиелер бойынша да, депозиттер бойынша да ставкалардың төмендеуіне әкеліп соғады, бұл соңғысын аз пайда әкеледі.

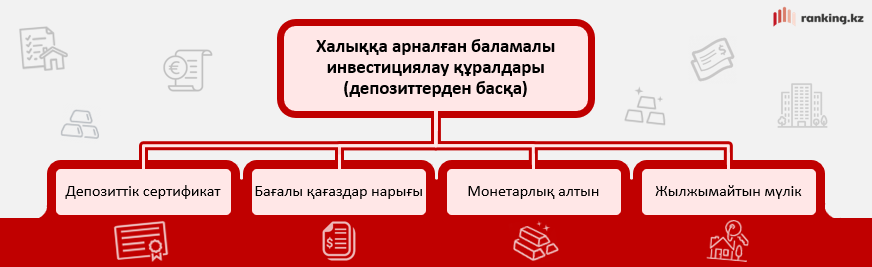

Осыған байланысты инвестициялаудың басқа әдістері өзекті бола бастады. Халықты инвестициялаудың бірнеше балама құралдарын атап өтуге болады:

- депозиттік сертификат;

- бағалы қағаздар нарығы;

- монетарлық алтын және инвестициялық монеталар;

- жылжымайтын мүлік.

Әр нұсқаны бөлек қарастырайық. Ең қарапайым және өте тиімді инвестициялық құрал — депозиттік сертификаттан бастайық.

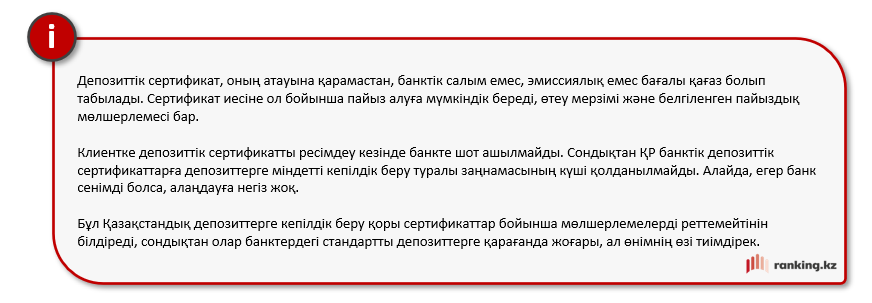

Қарапайым сөзбен айтқанда, депозиттік сертификат — бұл банктен сатып алынатын және оны біраз уақыттан кейін оған қайта сатуға болатын бағалы қағаз (ол автоматты түрде жасалады).

Бұл жерде оның бағасын биржа немесе нарық емес, банктің өзі белгілейтінін ескеру маңызды. Бұл дегеніміз, банк келісім-шарт жасалған кезде белгілі бір мерзім өткеннен кейін клиенттен осы қағазды сатып алып, белгілі бір сыйақы төлейтіндігіне кепілдік береді.

Қазақстанда депозиттік сертификатты тек екі ЕДБ ұсынады, олардың бірі еуропалық Home Credit Bank болып табылады. Банк сертификаттардың екі түрін ұсынады:

- стандартты, 500 мың теңгеден бастап сатып алған кезде сыйақы мөлшерлемесі 17,9%-ға дейін (мерзімінен бұрын бұзылған кезде сыйақы күйіп кетеді);

- икемді, 100 мың теңгеден бастап сатып алған кезде сыйақы мөлшерлемесі 16% (мерзімінен бұрын бұзылған кезде сыйақы сақталады).

Бұл пайыздық мөлшерлемелер ЕДБ депозиттері бойынша орташа мәндерден айтарлықтай жоғары. Мәселен, ағымдағы жылдың қаңтар айының қорытындысы бойынша тартылған депозиттер бойынша банктердің сыйақы мөлшерлемесінің орташа мөлшері 14%-ды құрады. Сонымен қатар, ақпан айында базалық мөлшерлеме төмендетілді, яғни ақпан айындағы көрсеткіштер төмендейді, кейінгі көрсеткіштер туралы айтпағанда. Осылайша, сертификаттар депозиттермен салыстырғанда айтарлықтай тиімді.

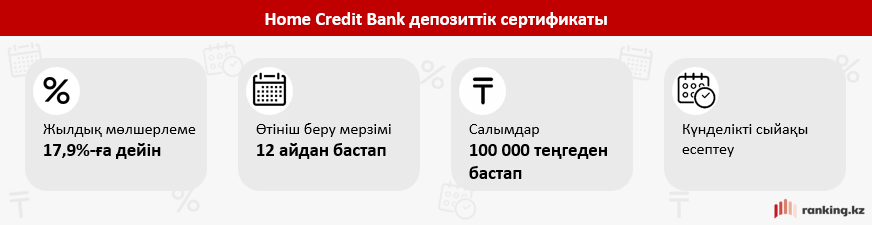

Home Credit Bank банк сертификатын 12 айдан бастап сатып алуға болады. Сондай ақ өнімнің қосымша артықшылықтары бар:

- күнделікті капиталдандыру — сыйақы төлеу күн сайын жүзеге асырылады;

- пайдалану ыңғайлылығы — сыйақы ағымдағы шотқа немесе дебеттік картаға есептеледі.

Сонымен қатар, бағалы қағаздарға инвестиция салу — бұл инвестор осы саланы жақсы түсінген жағдайдағы табысты тарих. Негізінде, инвестор жақсы дайындалған трейдер болуы керек. Қор нарығы қаражатты жоғалту тәуекелін тудырады, өйткені ол өте құбылмалы, сондықтан жаңадан бастаушылар үшін инвестицияның бұл түрі жоғары тәуекел болып саналады. Сонымен қатар, қор нарығындағы барлық әрекеттер инвестициялық брокер арқылы жүзеге асырылады, ол өз кезегінде өте жоғары комиссияларды алады. Жалпы, биржада ақша табуға болады және едәуір әжептәуір, бірақ бұл бәріне бірдей сәйкес келмейді және көп уақытты қажет етеді. Және тіпті істің өзі операцияларда емес — сауда-саттықтың не және қашан тиімді екенін түсіну үшін аналитиканы (оның ішінде ағылшын және басқа да шет тілдерінде) оқып, техникалық талдауды, макроэкономиканы түсініп, инвестор қағаз сатып алғысы келетін компаниялардың жұмысының қыр-сырын білу қажет.

Енді алтынға көшейік. Қазақстанда мұндай инвестициялар әбден мүмкін, Ұлттық банк сатып алуға алтын құймаларды ұсынады және ұзақ қашықтықта бұл әрқашан тиімді. Дегенмен, түсіну керек: макро масштабта алтын әрқашан, тіпті жаһандық экономикалық дағдарыстар кезінде де бағаланады, бірақ ол қысқа мерзімді инвестицияларға жарамайды. Бір жылға немесе одан аз уақытқа инвестициялау кезінде қымбат металдар табыс әкеліп қана қоймай, сонымен бірге шығынға айналуы мүмкін.

«Мұнда және қазір» қымбат металдардан түсетін кірісті болжау тіпті талдаушыларға қиын. Бағаларға әлемдік сұраныс жағдайы әсер етеді және барлық факторларды ескеру мүмкін емес. Бағалы металдардың құны күн сайын айтарлықтай өзгереді, оны төмендегі графиктен көруге болады. Мәселен, ағымдағы жылдың басынан 13 наурызға дейін алтынның бағасы 6,2%-ға, бір унция үшін 2168,4 АҚШ долларына дейін өсті. Ал 2022 жылдың басынан бері өсім айтарлықтай 19,7% құрады. Сонымен қатар, алтынның орташа жылдық бағасы тұрақты түрде төмендейтін кезеңдер болды, бұл кестеде де жақсы көрінеді. Мысалы, 2020 жылғы 4 тамыздан 2021 жылғы 10 наурызға дейін алтынның бағасы 13,2%-ға, ал 2022 жылғы 11 наурыздан 2022 жылғы қарашаға дейін 17,7%-ға төмендеді. Осылайша, алтын — бұл жақсы таңдау, бірақ егер «ұзақ мерзімді» инвестициялар жоспарланса — кем дегенде 10–15 жылға.

Инвестицияның тағы бір түрі — инвестициялаудың өте сенімді тәсілдерінің бірі болып саналатын жылжымайтын мүлік. Жылжымайтын мүлікке инвестициялау бірқатар артықшылықтарға мүмкіндік береді, соның ішінде жалдау ақысының тұрақты кіріс ағыны, уақыт өте келе жылжымайтын мүлік құнының артуы және инфляциядан қорғау арқылы капиталдың әлеуетті өсуі. Жалпы, біз бұл туралы үнемі жазамыз.

Дегенмен, жылжымайтын мүлікке инвестициялау жалдау төлемдерінің жоғалуы, күтпеген техникалық қызмет көрсету және жөндеу шығындары және нарықтық конъюнктурадағы теріс өзгерістерге байланысты жылжымайтын мүлік құнының жоғалуы сияқты белгілі бір тәуекелдерді де қамтиды. Тағы да, «ұзақтан» бұл әрқашан тиімді, бірақ қысқа қашықтыққа жарамайды.

Сонымен қатар, инвестицияның бұл түріне кіру шегі әлдеқайда жоғары және оны кез келген адам көтере алмайды.