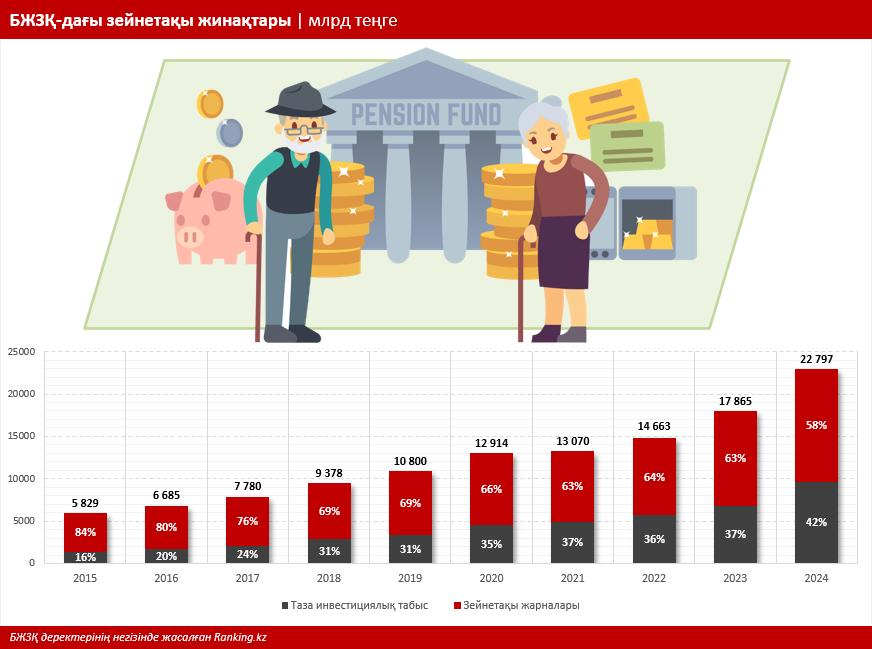

2025 жылғы 1 ақпандағы жағдай бойынша қазақстандықтардың БЖЗҚ-дағы зейнетақы шоттарындағы зейнетақы активтері 22,64 трлн теңгені құрады. Бір жыл ішінде сома 4,52 трлн теңгеге немесе 25%-ға өсті.

Жалпы алғанда, халықтың зейнетақы жинақтары азаматтардың өздерінің жалақыларынан аударатын ай сайынғы зейнетақы жарналарынан, сондай-ақ инвестициялық табыстан құралады.

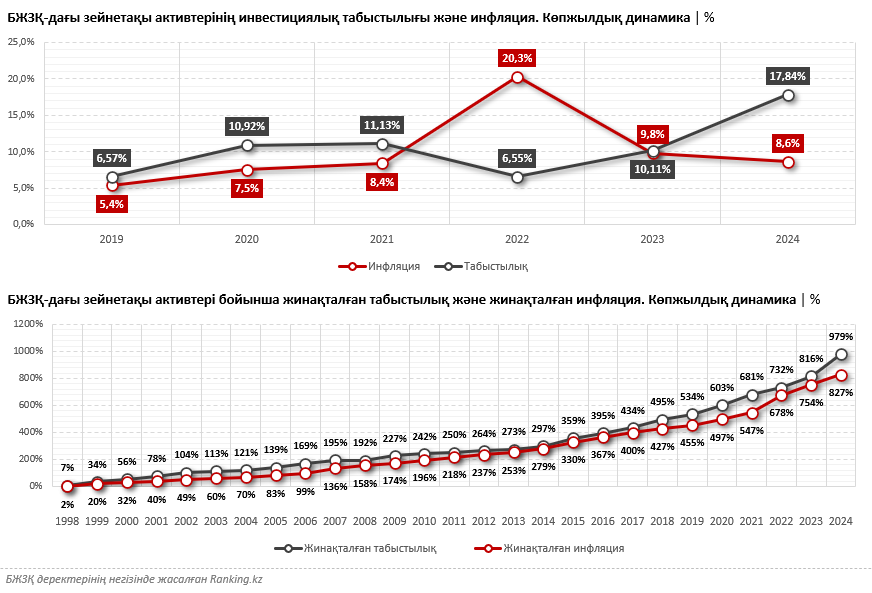

Кейбір адамдар жинақтаудың негізгі өсімі жарналар есебінен қалыптасады деп ойлайды, бірақ бұлай ойлау дұрыс емес. Азаматтардың зейнетақы жинақтарында инвестициялық табыстың үлесі мол және жыл сайын оның үлесі тек артуда. Мәселен, 2024 жылдың қорытындысы бойынша зейнетақы активтеріндегі инвестициялық табыстың үлес салмағы бірден 42%-ды құрады. Ал 2023 жылы оның үлесі 37%-ды, 2022 жылы 36%-ды, 2015 жылы небәрі 16%-ды құрады. Осылайша, соңғы он жылда біз зейнетақы қаражатын инвестициялау тиімділігінің айтарлықтай деңгейде өскенін көріп отырмыз. Бұл жинақ ақшаны едәуір арттыруға мүмкіндік берді.

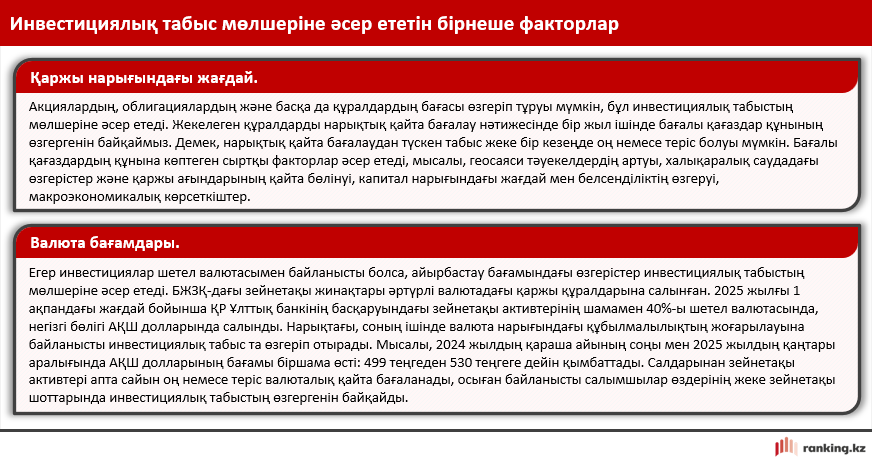

Инвестициялық табыс қайдан пайда болады? Халықтың барлық зейнетақы жинақтары БЖЗҚ сейфінде сақталмайды, олар әртүрлі қаржы құралдарына инвестиция ретінде салынады. Инвестициялаумен ҚР Ұлттық Банкі, сондай-ақ инвестициялық портфельді басқаратын бес жеке ұйым (ИПБ) айналысады. Мұның бәрі инфляцияға байланысты жинақ ақшаның құнын жоғалтпау үшін жасалады.

Мұндай инвестициялар ұзақ мерзімге салынады және бір жылдан аз уақыт ішінде оның динамикасын қарау қате. Десе де, елімізде оны теріс пайдалану жиі кездеседі, яғни, әдейі түрде қысқамерзімді нәтижелерді қарастырып, соның негізінде зейнетақы жинақтарын инвестициялаудың тиімсіз стратегиялары туралы идеяны алға тартады. Соңғы бірнеше аптада отандық БАҚ беттері «Салымшылар миллиардтаған зейнетақы жинақтарынан айырылды», «Зейнетақы қоры шығынға ұшырады» және т. б. осындай мазмұнды жаңалықтарды жарыса жазды.

Біртіндеп талдайық. 2025 жылдың қаңтар айының қорытындысы бойынша теріс табыстылық тіркелді. Шын мәнісінде бұл тек «қағаз бетіндегі шығын», ешкім ештеңе жоғалтқан жоқ. Мұндай жағдайлар активтер бағасының құбылуы кезінде пайда болады. Яғни, актив сатылмайынша, қандай да бір шығындар туралы айту ерте. Бұл қалай жұмыс істейді? Төмендегі ақпараттық кестеде инвестициялық табыстылықтың мөлшеріне әсер ететін факторлар көрсетілген.

Осылайша, қаңтар айында доллардың теңгеге шаққандағы бағамының төмендеуіне және бағалы қағаздарды нарықтық қайта бағалауға байланысты зейнетақы активтері бойынша инвестициялық табыс минусқа кетті. Бұл қалыпты жағдай және де қазақстандықтар жинақ ақшаларының бір бөлігін «жоғалтты» дегенді білдірмейді. Жоғарыда атап өткеніміздей, зейнетақы жинақтары — бұл ұзақмерзімді инвестициялар, инвестициялық табыстың мөлшерін кем дегенде жыл бір ішінде талдаған жөн. Қысқамерзімді деректер (апталық, айлық және т. б.) дәйекті емес, өйткені олар нарықтық жағдайға байланысты өзгеріп отырады.

Мысалы, 2024 жылы ұқсас жағдай орын алды. Өткен жылдың қаңтар–мамыр айларында шетел валютасын қайта бағалаудан 46,8 млрд теңге, ал қаңтар–шілде айларында бағалы қағаздарды нарықтық қайта бағалаудан 85,7 млрд теңге мөлшерінде шығын тіркелді. Алайда, толық 2024 жылдың қорытындысы бойынша жағдай өзгеріп, оң көрсеткіш берді. Өткен жылдың 12 айында міндетті зейнетақы жарналары, міндетті кәсіптік зейнетақы жарналары және ерікті зейнетақы жарналары есебінен қалыптастырылған ҚР Ұлттық банкінің сенімгерлік басқаруымен зейнетақы активтері бойынша табыс мынадай болды:

- бағалы қағаздарды нарықтық қайта бағалаудан түскен табыстар — 200,58 млрд теңге;

- шетел валютасын қайта бағалаудан түскен табыстар — 578,42 млрд теңге;

- бағалы қағаздар бойынша, оның ішінде орналастырылған салымдар және «кері РЕПО» операциялары бойынша сыйақы түріндегі табыстар — 1570,92 млрд теңге;

- сыртқы басқарудағы активтер бойынша табыстар — 1039,72 млрд теңге;

- басқа табыстар — 5,88 млрд теңге.

Бұл мысал инвестициялау динамикасының маңыздылығын және қысқамерзімді құбылу жағдайларына мән бермеу керек екенін айқындайды. Жалпы, 2024 жылы қазақстандықтардың инвестициялық табысы зейнетақы жарналарының көлемінен асып, 3,4 трлн теңгені құрады. Бір жыл ішінде сома 2 еседен астам көбейді. Бұл — өте маңызды нәтиже.

Жалпы, міндетті зейнетақы жарналары, міндетті кәсіптік зейнетақы жарналары және ерікті зейнетақы жарналары есебінен құрылған ҚР Ұлттық банкінің басқаруындағы БЖЗҚ-дағы зейнетақы активтерінің табыстылығы 2024 жылы 17,84%-ды құрады. Ал жұмыс берушінің міндетті зейнетақы жарналары есебінен қалыптастырылған БЖЗҚ-дағы зейнетақы активтерінің табыстылығы жыл қорытындысы бойынша 17,96-ға жетті.

Бұл ретте 1998 жылы жинақтаушы зейнетақы жүйесі құрылған сәттен бастап және 2025 жылғы 1 қаңтарға дейін өспелі қорытындымен жинақталған инвестициялық табыстылық 979,95%-ды құрады, ал осы бүкіл кезеңдегі инфляция 827,78%-ға тең болды.

Естеріңізге салсақ, Қазақстанда инфляция деңгейі ескеріліп, міндетті зейнетақы жарналарының сақталуына бірегей кепілдік беріледі. Төлеу құқығы басталған кезде салымшының жинақталған табыстылығына әсер еткен жекелеген кезеңде табыстылық төмендеген жағдайда, мемлекет туындаған айырманы өтеуге кепілдік береді.

Жоғарыда жазылғандарды түйіндей келе, тағы бір айта кетерлігі, инвестициялық басқару мен зейнетақы активтерін есепке алу жүйесі халық үшін толығымен қолжетімді әрі ашық. Әрбір салымшы enpf.kz сайтындағы жеке кабинетінде немесе мобильді қосымша арқылы өзінің инвестициялық табысын көре алады.