2024 жылғы 1 қазандағы жағдай бойынша қазақстандықтардың БЖЗҚ-дағы зейнетақы активтері 21,2 трлн теңгеге жетті, осылайша, зейнетақы активтерінің мөлшері жыл басынан бері 18,5%-ға немесе 3,3 трлн теңгеге өсті. Бір жыл ішінде зейнетақы активтері 23%-ға немесе 4 трлн теңгеге артты.

Зейнетақы активтерінің көлемі жылдан жылға қарқынды түрде өсіп келеді. Бұл материалда біз азаматтардың зейнетақы жинақтарының қаншалықты қорғалғанын зерттеуді жөн көрдік.

Басынан бастайық. Халықтың жинақтары зейнетақы қорының жертөлесінде жатпайды, олар табысты сақтау үшін қаржы құралдарына инвестицияланады. Инвестициялаумен ҚР Ұлттық банкі және инвестициялық портфельді жеке басқарушылар (ИПБ) айналысады. Бұл ретте зейнетақының негізгі бөлігін ҚР Ұлттық Банкі реттеп отырады, ал ИПБ-ға жалпы зейнетақы портфелінің тек 0,3%-ы ғана тиесілі.

Инвестициялық қызмет зейнетақы қаражатын сақтауда және көбейтуде, сондай-ақ азаматтардың зейнетақысын қамтамасыз етуде маңызды рөл атқарады. Сандармен көрсетейік. Зейнетақы жинақтары зейнетақы жарналары мен инвестициялық табыс түріндегі кіріс ағындары есебінен өседі. 2024 жылғы қаңтар–қыркүйекте салымшылардың шоттарына түскен зейнетақы жарналары шамамен 2 трлн теңгені құрады (өсім өткен жылдың көрсеткішімен салыстырғанда, 29,5%-ға немесе 457,5 млрд теңгеге тең). АЛ БЖЗҚ салымшыларының жеке және шартты зейнетақы шоттарына есептелген таза инвестициялық табыс жыл басынан бастап 1 қазанға дейін 2,08 трлн теңгеден асты, бұл өткен жылдың дәл осындай кезеңінің көрсеткішінен 716,3 млрд теңгеге немесе 52,3%-ға артық. Демек, инвестициялық кіріс жарналар ағынынан көп.

ҚР Ұлттық банкінің басқаруымен міндетті зейнетақы жарналары (МЗЖ), міндетті кәсіптік зейнетақы жарналары (МКЗЖ) және ерікті зейнетақы жарналары (ЕЗЖ) есебінен құралған БЖЗҚ зейнетақы активтерінің кірісі ағымдағы жылдың 9 айында 11,22%-ға жетті, ал осы кезеңде инфляция 5,7%-ды құрады. Жұмыс берушінің міндетті зейнетақы жарналары (ЖБМЗЖ) есебінен құралған БЖЗҚ зейнетақы активтерінің кірісі жыл басынан бастап 1 қазанға дейін 8,87%-ды құрады. Жылдық динамикада, яғни, соңғы 12 айда, 2024 жылғы 1 қазандағы жағдай бойынша БЖЗҚ зейнетақы активтерінің кірісі 12,47%-ға жетті, ал осы кезеңде инфляция 8,3%-ды құрады. Яғни, әр түрлі кезеңдерді қарастырған кезде кіріс мөлшері инфляция деңгейінен айтарлықтай асып түседі.

Ұзақ мерзімді динамика бойынша да жинақталған инвестициялық кіріс инфляциядан асып түседі. 1998 жылы жинақтаушы зейнетақы жүйесі құрылған сәттен бастап 2024 жылғы 1 қазанға дейін өсім қорытындысы бойынша жинақталған кіріс 919,3%-ды құрады, ал осы кезеңдердегі инфляция 803,01%-ға тең болды.

Сондай-ақ мынадай маңызды жайтты атап өткен жөн: зейнетақы активтерін инвестициялық басқару және есепке алу бойынша барлық жүйе ашық, әрбір салымшы БЖЗҚ зейнетақы активтерін инвестициялық басқару жөніндегі ақпаратты көре алады.

Зейнетақы жинақтарын қорғаудың келесі факторы — ол инвестициялық басқару саясатының өзі. Айта кетерлігі, активтер үнемі әртараптандырылып, әртүрлі қаржы құралдарына инвестицияланып отырады. Демек, зейнетақы активтері бір жерде жатпайды, нарықтық жағдайлар ескеріліп, үнемі қайта бөлінеді.

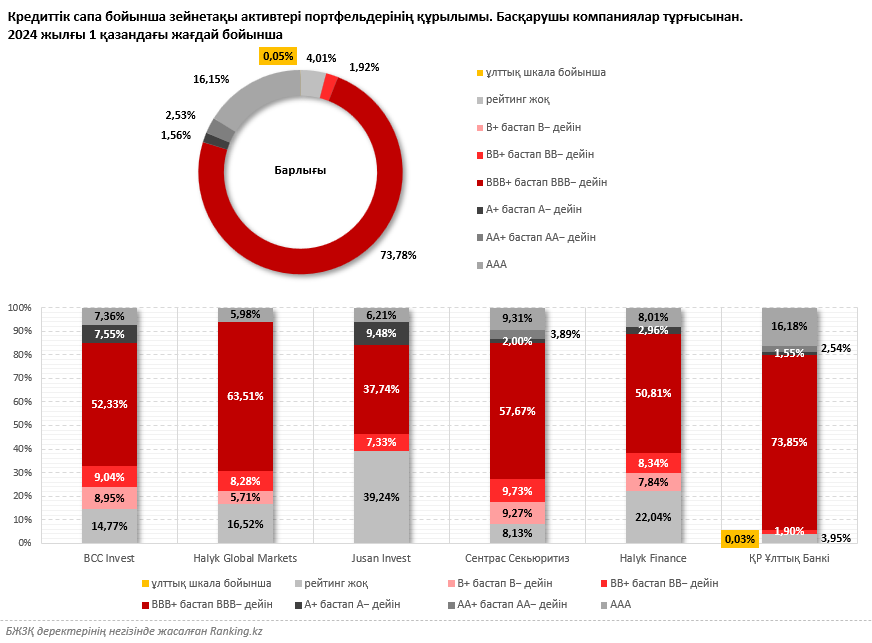

Сонымен қатар, ҚР Ұлттық Банкі тәуекел деңгейін әрқашан ескереді: қазіргі таңда инвестициялық портфель «ААА» деңгейінен «BBB−» деңгейіне дейінгі халықаралық шкала бойынша бағалы қағаздар/эмитент рейтингісімен тәуекел деңгейі ең төмен қаржы құралдарынан тұрады. Олардың портфельдегі үлесі 94%-дан асады. Бұл зейнетақы жинақтарының барынша қорғалғандығын растайды.

Салыстырайық: жеке ИПБ-ның жағдайы мүлдем бөлек. Олар көбірек кіріске қол жеткізу үшін тәуекелді активтерге инвестиция салады. Мысалы, «ААА» деңгейінен «BBB−» деңгейіне дейінгі халықаралық шкала бойынша бағалы қағаздар/эмитент рейтингісімен тәуекел деңгейі ең төмен қаржы құралдары BCC Invest-те 67,2%-ды, Halyk Global Markets-те 69,5%-ды, Jusan Invest-те 53,4%-ды, Сентрас Секьюритизде 72,9%-ды, Halyk Finance-те 61,8%-ды құрайды.

Тағы бір маңызды тұсы, Қазақстанда міндетті зейнетақы жарналары бірегей кепілдікпен қорғалады, бұл тұрғыда инфляция деңгейі ескеріледі. Адам зейнеткке шыққан кезде, оның жеке зейнетақы шотындағы кіріс жинақтаушы зейнетақы жүйесіне қатысудың барлық кезеңіндегі инфляция деңгейі салыстырылып, автоматты түрде есептеледі. Егер бүкіл кезеңдегі зейнетақы жинақтарының жинақталған кірісі инфляция деңгейінен төмен болса, туындаған айырманы мемлекет республикалық бюджеттен өтейді. Демек, қаржы нарығындағы оқиғалардың қалай дамитынына және инвестициялық табысқа қатысты жағдайдың қалай қалыптасатына қарамастан, салымшылардың жинақтары инфляциядан сенімді қорғалған.

Айта кетерлігі, мұндай механизм бірегей механизм болып саналады, ол тек Қазақстанда ғана енгізілген. Мысалы, ең тиімді зейнетақы жүйесі бар Германияда қорлар зейнеткерлікке шыққан кезде 2%-дан сәл асатын кіріс мөлшерлемесін уәде етеді. Чилиде басқарушы компаниялар таңдалған қор түріне байланысты инвестициялық кіріске кепілдік береді (бірақ соңғы үш жылдағы орташа алынған нақты кірістің 2%-нан төмен болмайтын мөлшерде). Австралия, Израиль, Мексика, Швеция және Норвегия сияқты елдерде үкімет зейнетақы ақшасының сақталуына ешқандай кепілдік бермейді.

Тағы бір маңызды жағы, егер салымшы өз жинақтарының бір бөлігін ИПБ-ға берсе, мемлекеттің кепілдігі оларға қолданылмайды. Алайда, мемлекеттің кепілдігі ИПБ кепілдігімен ауыстырылады. Зейнетақы жинақтары ИПБ-да болған кезеңде мемлекеттің кепілдіктері басқарушы компанияның кепілдіктерімен ауыстырылады, ол ИПБ-ның басқаруына берілген зейнетақы активтерінің орташа өлшенген кірісі негізге алынып есептелетін табыстың ең төменгі деңгейін қамтамасыз етуі тиіс. Басқаша айтқанда, жеке басқарушылар жинақтардың сақталуын жеке капиталымен қамтамасыз етеді.

Осылайша, Қазақстанда азаматтардың зейнетақы жинақтары толық қорғалған және инфляциядан мемлекеттік кепілдікпен де, инвестициялық табыспен де «сақтандырылған».