Тұтынушылық кредиттер — бұл азаматтарға шұғыл қаржылық қажеттіліктерін қанағаттандыруға және өмір сүру сапасын жақсартуға мүмкіндік беретін, сондай-ақ халықтың сатып алу белсенділігін арттыру арқылы елдің экономикасының өсуіне ықпал ететін маңызды құрал.

Біз Қазақстанда кепілсіз тұтынушылық кредиттерді мақұлдау деңгейі небәрі 28,7%-ды құрайтынын жазған болатынбыз, сондықтан жақсы кредиттік тарихты қалыптастыру маңызды. Ең бастысы, ең тиімді кредитті ақылмен таңдау қажет. Біз нарықтағы ең үздік ұсыныстарға шолу жасаймыз.

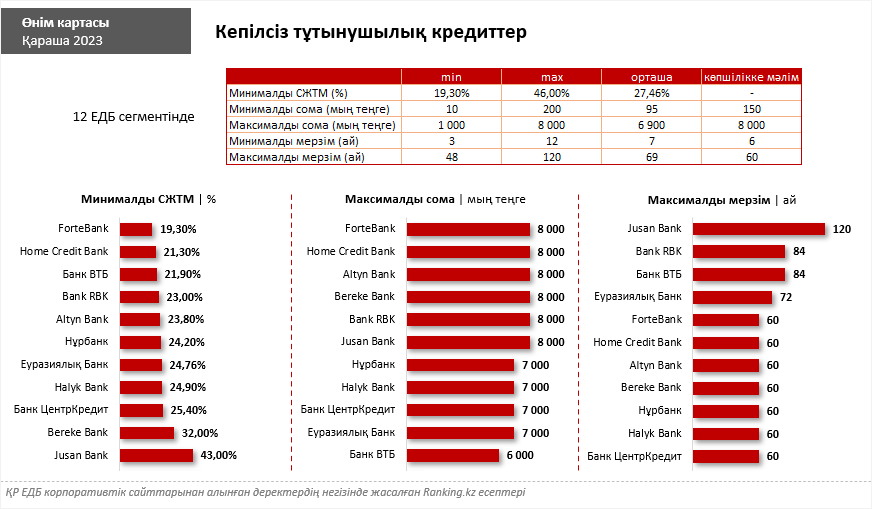

Бүгінде Қазақстанда кепілсіз тұтынушылық кредиттерді ҚР-дағы 21 ЕДБ-ның 12-сі ғана береді.

Ең төменгі СЖТМ-ны ForteBank ұсынады: 19,3%-дан басталады, комиссиясыз әрі сақтандыру талабы жоқ. Аталған көшбасшыдан кейінгі орынға Home Credit Bank (21,3%-дан басталады) және Банк ВТБ (21,9%-дан басталады) орналасты. Сегменттегі орташа СЖТМ 27,46%-дан басталады.

Естеріңізге салсақ, Қазақстандағы ең жоғары СЖТМ 46%-ды құрайды. Биыл банктердің кепілсіз тұтынушылық қарыздары бойынша СЖТМ-ның шекті мөлшері заңға сәйкес төмендетілді (бұрын шекті деңгей жылдық 56%-ды құрады).

Пайдаланушылар үшін тағы бір маңызды көрсеткіш, ол — кредиттің максималды сомасы. Қазіргі уақытта бұл сома 8 млн теңгені құрайды. Дәл осындай қарызды сегменттегі 12 ЕДБ-ның 6-ауы ғана бере алады: ForteBank, Home Credit Bank, Bank RBK, Altyn Bank, Bereke Bank және Jusan Bank.

Қарыздың максималды мерзімі Kaspi Bank үшін 48 айдан бастап, Jusan Bank үшін 120 айға дейін өзгеріп отырады.

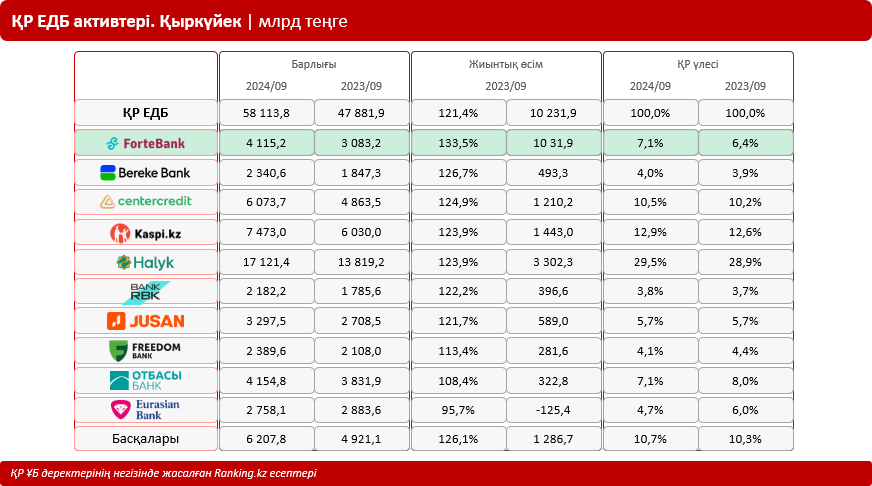

Жалпы алғанда, қазақстандық банктердің аяқ алысы жаман емес, қарқынды дамып келеді. Мәселен, ҚР ЕДБ активтері ағымдағы жылдың 1 қазанына қарай 58,1 трлн теңгеге жетті, бұл өткен жылмен салыстырғанда, 21,4%-ға артық. Ал ҚР ЕДБ-ның жиынтық несие портфелі 33,4 трлн теңгені құрады, бір жылда 20,5%-ға көбейді. Бұл ретте кредиттік портфельдегі 90 күннен астам мерзімі өткізілген (NPL 90+) «нашар» кредиттердің үлесі бар болғаны 3,2%-ға тең болды, бұл көрсеткіш бір жыл бұрын небәрі 3,3%-ды құрады.

Активтерінің жылдық өсімі бойынша ForteBank көш бастады: плюс 33,5%, 4,1 трлн теңгеге дейін өсім көрсетті. Банктің несие портфелі бір жыл ішінде 15,3%-ға, 1,8 трлн теңгеге дейін өсті, ал қарыздардың жалпы көлемі бойынша NPL 90+ үлесі тек 2,9%-ды құрады, бұл ҚР банк секторындағы ең үздік көрсеткіштердің бірі.

Активтердің жылдық өсімі бойынша екінші орынға Bereke Bank (плюс 26,7%, 2,3 трлн теңгеге дейін) орналасты, ал Банк ЦентрКредит үшінші орынға жайғасты (бір жылда плюс 24,9%, 6,1 трлн теңгеге дейін). Сондай-ақ, бір жыл ішінде Kaspi Bank, Halyk Bank, Bank RBK және Jusan bank активтерінің көлемін 20%-дан көп ұлғайтты. Толығырақ кестеде берілген.