Банктердің қаржылық тұрақтылығы — азаматтардың қаржы жүйесіне деген сенімінің негізгі факторларының бірі. Экономиканың құбылмалылығы, пайыздық мөлшерлеменің өзгеруі және клиенттердің тәуекелдерге жоғары сезімталдығы жағдайында қандай көрсеткіштер банктің нақты жағдайын көрсететінін түсіну өте маңызды. Осындай көрсеткіштердің бірі — мерзімді өтімділік коэффициенті.

Бұл көрсеткіш қазақстандық банктердің салымшылар мен кредиторлар алдындағы міндеттемелерін, әсіресе ақша «қазір және осы жерде» қажет болуы мүмкін жағдайларда тез және шығынсыз орындау қабілетін бағалауға көмектеседі. Оның нені көрсететінін және оның деңгейі әр тұтынушы үшін неге соншалықты маңызды екенін анықтайық.

Қарапайым тілмен айтқанда, мерзімді өтімділік коэффициенті банктің өтімділігі жоғары активтермен, яғни құнын жоғалтпай бірден ақшаға айналдыруға болатын активтермен қаншалықты қамтамасыз етілгенін көрсетеді.

Мұны клиенттер жаппай ақша ала бастаса немесе ақша аудара бастаса, қаржы ұйымы өзінің қысқа мерзімді міндеттемелерін орындай ала ма, жоқ па деген мәселеге жауап беретін банктің қаржылық «қауіпсіздік жастығы» деуге болады.

Бұл көрсеткіштің маңыздылығын ескере отырып, оны Қазақстан Республикасының Қаржы нарығын реттеу және дамыту агенттігі реттейді, 2025 жылғы 1 қазандағы жағдай бойынша ҚР-дағы барлық 23 ЕДБ пруденциялық нормативтерді, соның ішінде мерзімді өтімділік коэффициенттері бойынша нормативтерді орындайды. Яғни еліміздегі банктерде өтімділіктің жеткілікті қоры бар, бұл олардың міндеттемелерін толық көлемде орындауына мүмкіндік береді.

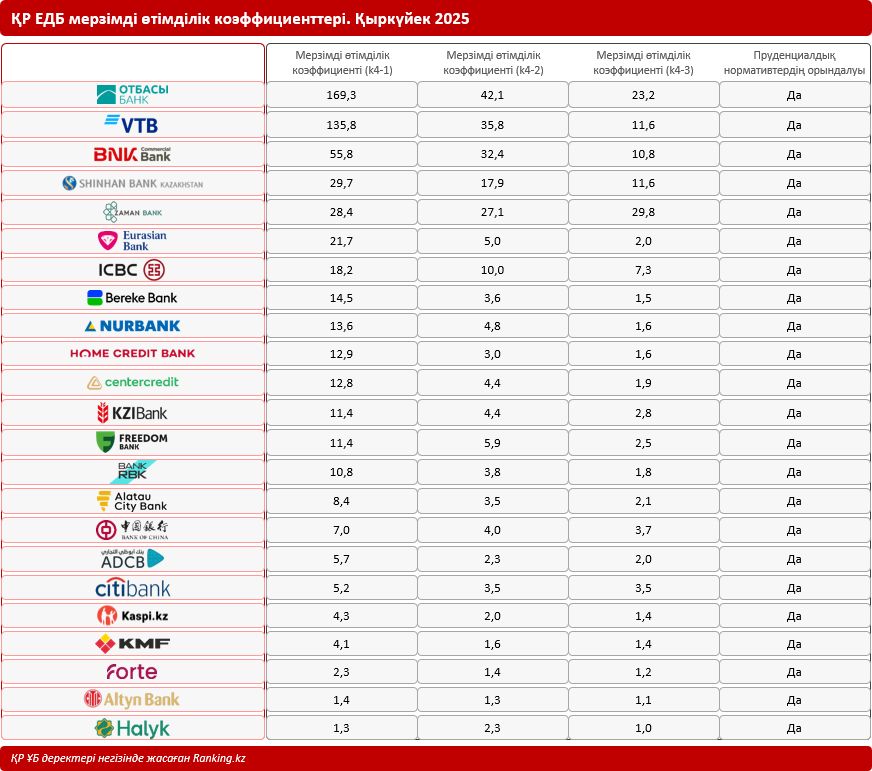

Барлық ҚР ЕДБ арасында Отбасы банкінің мерзімді өтімділік коэффициенттері ең жоғары: (k4-1) — 169,3, (k4-2) — 42,1, (k4-3) — 23,2. Мұндай нәтиже тұрғын үй-құрылыс жинақтарының бірегей жүйесімен түсіндіріледі: салымдардың көп бөлігі — ұзақ мерзімді және тұрақты, сондықтан қаржы институтында қаражаттың күрт кету тәуекелі жоқ.

Сонымен бірге Отбасы банкі өтімді активтердің жоғары көлемін сақтайды және консервативті несие саясатын жүргізеді. Бұл оның негізгі миссиясына — азаматтардың тұрғын үймен қамтамасыз етілуін жақсартуға сәйкес келеді. Осылайша, мерзімді өтімділік коэффициентінің жоғары болуы банктің орнықтылығы мен тұрақтылығын, оның дағдарыс жағдайында да клиенттердің алдындағы міндеттемелерін орындау қабілетін көрсетеді.

Мерзімді өтімділік коэффициенттерінің жоғары мәндері келесі ЕДБ-де де байқалады:

- Банк ВТБ Қазақстан: (k4-1) — 135,8, (k4-2) — 35,8, (k4-3) — 11,6.

- BNK Commercial Bank: (k4-1) — 55,8, (k4-2) — 32,4, (k4-3) — 10,8.

- Шинхан Банк Қазақстан: (k4-1) — 29,7, (k4-2) — 17,9, (k4-3) — 11,6.

- Zaman Bank ислам банкі: (k4-1) — 28,4, (k4-2) — 27,1, (k4-3) — 29,8.

Әрі қарай талқыланып отырған көрсеткіштің маңыздылығын түсіндіреміз.

1. Клиенттерге уақтылы төлем жасау кепілдігі

Мерзімді өтімділік коэффициенттерінің жоғары болуы банктің кез келген уақытта міндеттемелерді өтеуі үшін жеткілікті мөлшерде «тірі» ақшасы мен «жылдам» активтері бар екенін білдіреді. Салымшылар мен карта ұстаушылар үшін бұл сенімділіктің тікелей көрсеткіші.

2. Дағдарыс жағдайларындағы тұрақтылық көрсеткіші

Өтімді активтердің болуы әсіресе мына кезеңдерде маңызды:

- қолма-қол ақшаны алуға сұраныстың артуы;

- нарықтың турбуленттілігі;

- девальвациялық болжамдар;

- сыртқы нарықтардағы тұрақсыздық.

Коэффициент банктің төлем қабілеттілігіне қауіп төндірмей, осындай кезеңдерден өтуге дайын екендігін көрсетеді.

3. Елдің банк жүйесін қорғау

Реттеуші үшін мерзімді өтімділік коэффициенті жүйелік тәуекелдердің алдын алуға көмектесетін көрсеткіш болып табылады. Егер банк нормативті сақтамаса, бұл күшейтілген қадағалау мен түзету шараларын қабылдауға негіз болады.

4. Ашықтық және сенім

Банктің жоғары өтімділікті қолдайтынын түсіну халықтың экономикалық тұрақтылықтың негізгі элементі болып табылатын қаржы жүйесіне деген сенімін арттырады.

Бұған дейін атап өткеніміздей, еліміздегі барлық банктерде жеткілікті көлемде өтімді активтер бар. Бұл еліміздің банк секторы әлі де айтарлықтай тұрақты және орнықты екенін тағы да растайды.