Соңғы жылдары қазақстандықтардың қаржылық мінез-құлқы айтарлықтай өзгеріп келеді. Бұрын бос қаражат көбіне ағымдағы тұтынуға жұмсалса, бүгінде азаматтардың көбі жинақтау және инвестиция жасау стратегиясын таңдауда. Сақтық, бұрынғы дағдарыстар және қаржылық сауаттылықтың артуы өз нәтижесін беруде: қазақстандықтар қаржылық «қауіпсіздік жастығын» қалыптастыру және ұзақмерзімді мақсаттарға жету мәселесіне жиі көңіл бөле бастады.

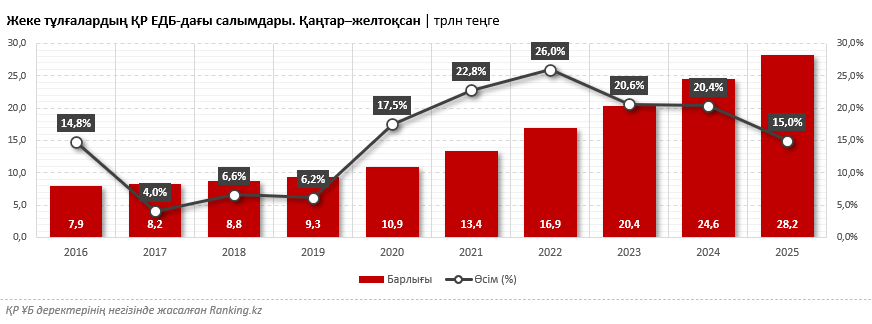

Бұл үрдістің айқын дәлелдерінің бірі — ел банктеріндегі халық салымдарының өсуі. 2025 жылдың қорытындысы бойынша жеке тұлғалардың ҚР ЕДБ-дағы салымдарының көлемі 15%-ға ұлғайып, 28 трлн теңгеден асты. Әсіресе соңғы жылдары өсім қарқыны жоғары болып отыр, бұл жинақ ақшаны инфляциядан қорғауға және қосымша табыс алуға мүмкіндік беретін қаржы құралдарына деген қызығушылықтың артқанын көрсетеді. Соңғы бес жылда салымдардың көлемі 2,5 еседен астам, ал он жыл ішінде 4 еседен астам көбейді. Динамика айқын.

Бұл орайда банктік депозиттер — халықтың инвестицияға деген қызығушылығының күшейіп келе жатқанын білдіретін көрсеткіштердің бір ғана бөлігі. Салымдардың өсуін кең ауқымды үрдістің көрінісі ретінде қарастыруға болады: бүгінде қазақстандықтар тек депозиттерге ғана емес, капиталды сақтау мен көбейтуге бағытталған өзге де қаржы құралдарына назар аудара бастады.

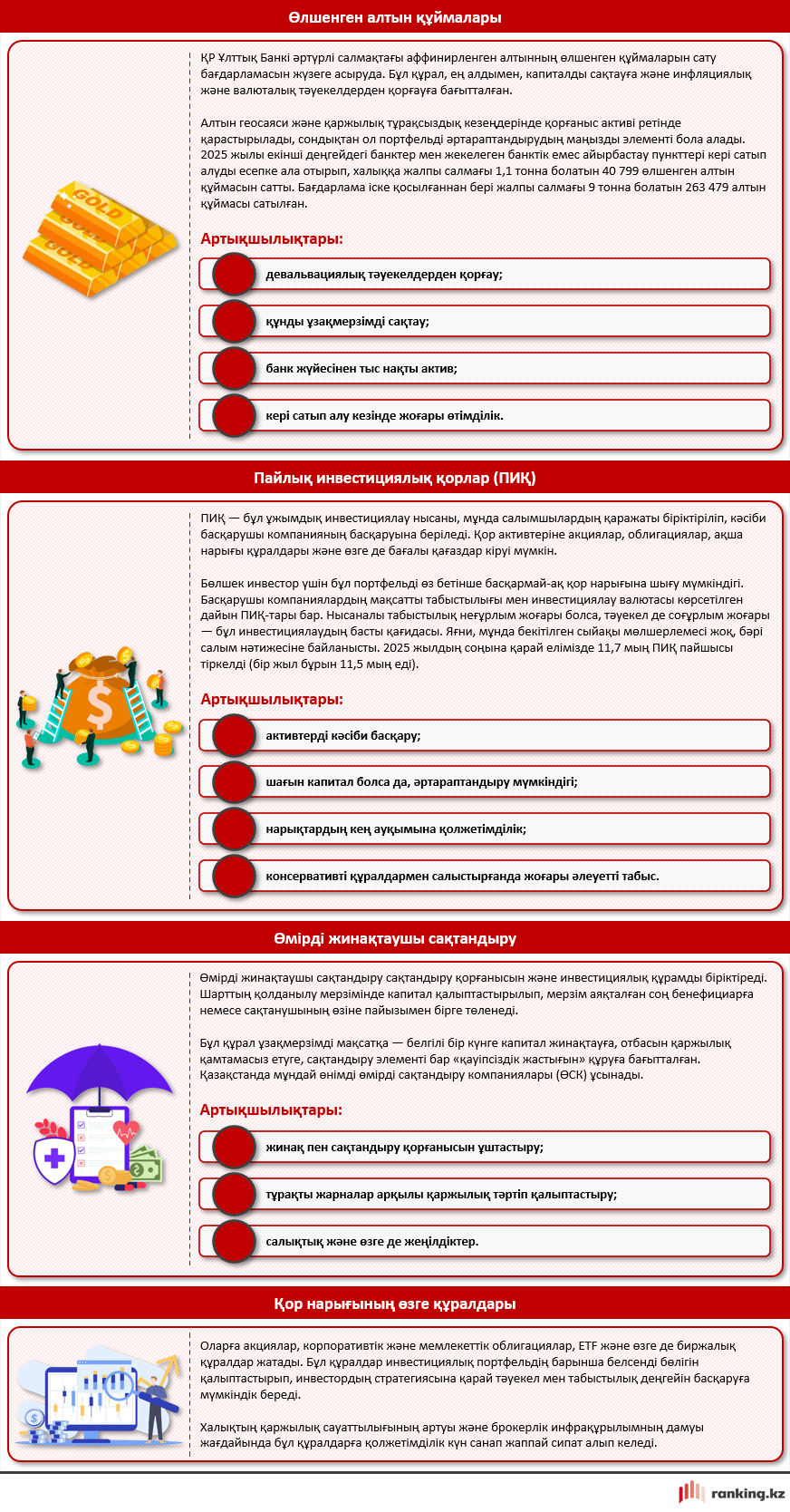

Бүгінде еліміздің қаржы нарығында сан алуан инвестициялау құралдары ұсынылған, олардың қатарында:

- банктік депозиттік сертификаттар;

- ҚР Ұлттық Банкінің өлшенген алтын құймаларына инвестиция салу;

- пайлық инвестициялық қорлар;

- өмірді жинақтаушы сақтандыру;

- қор нарығының өзге де құралдары;

- басқалары.

Енді әрбір құралға жеке-жеке тоқталайық.

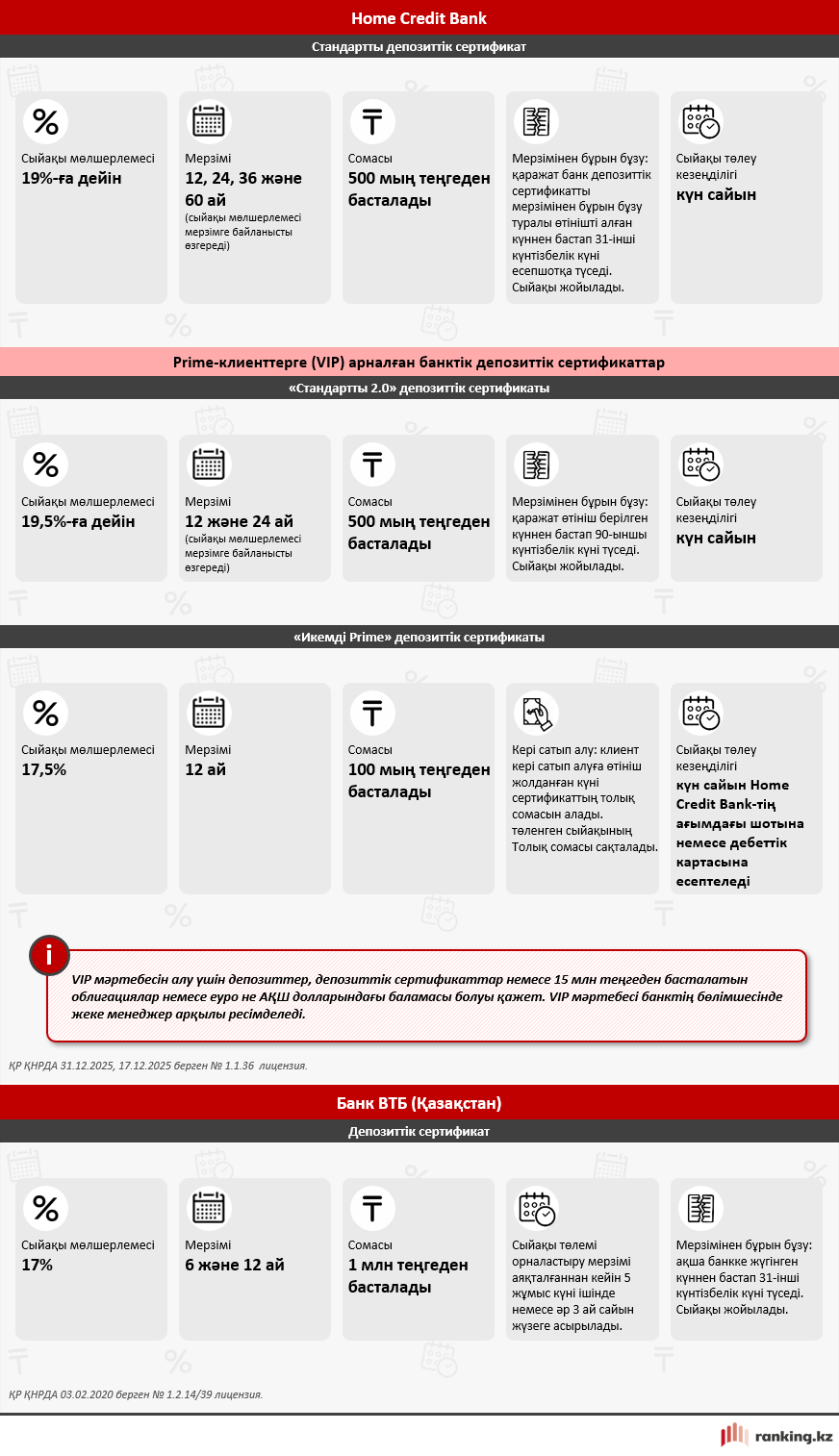

Қарапайым, қолжетімді әрі табысты инвестиция — депозиттік сертификаттар. Мәні жағынан олар дәстүрлі депозиттерге ұқсас болғанымен, бірқатар ерекшеліктері бар.

Алдымен оның не екенін түсініп алайық. Банктік депозиттік сертификат депозит емес, ол банк шығаратын бағалы қағаз болып табылады. Оның белгіленген номиналдық құны және қолданылу мерзімі бар — әдетте кемінде бір жыл. Бұл қалай жұмыс істейді? Қарапайым тілмен айтқанда, сіз банктен белгілі бір сомаға сертификат сатып аласыз, ал ол бойынша сыйақы күн сайын есептеледі. Мерзімі аяқталған кезде банк сертификаттың номиналдық құнын сіздің шотыңызға қайтарады.

Бүгінде ҚР ЕДБ арасында депозиттік сертификаттарды тек екі банк ұсынады — отандық Home Credit Bank және ресейлік ВТБ Банктің еншілес ұйымы.

Ең тиімді шарттар Home Credit Bank тарапынан ұсынылған. Қаржы институты депозиттік сертификаттардың бірнеше түрін ұсынады:

- Стандартты депозиттік сертификат

◦ Сыйақы мөлшерлемесі — 19%-ға дейін.

◦ Мерзімі — 12, 24, 36 және 60 ай (сыйақы мөлшерлемесінің көлемі мерзімге байланысты).

◦ Сомасы — 500 мың теңгеден басталады. - «Стандартты 2.0» депозиттік сертификаты (Prime-клиенттерге, яғни VIP мәртебесі бар клиенттерге арналған)

◦ Сыйақы мөлшерлемесі — 19,5%-ға дейін.

◦ Мерзімі — 12 және 24 ай (сыйақы мөлшерлемесінің көлемі мерзімге байланысты).

◦ Сомасы — 500 мың теңгеден басталады. - «Икемді Prime» депозиттік сертификаты (Prime-клиенттерге, яғни VIP мәртебесі бар клиенттерге арналған)

◦ Сыйақы мөлшерлемесі — 17,5%.

◦ Мерзімі — 12 ай.

◦ Сомасы — 100 мың теңгеден басталады.

◦ Кері сатып алу — сыйақы жоғалтылмайды.

Ал енді табыстылықты арттыруға арналған лайфхакқа назар аударайық.

Жоғары мөлшерлемеден бөлек, Home Credit Bank ұсынатын депозиттік сертификаттардың бірегей ерекшелігі — сыйақы күн сайын ағымдағы шотқа немесе дебеттік картаға есептеледі. Мұны толықтыру мүмкіндігі бар депозитпен үйлестіре отырып, қосымша табыс алу құралы ретінде пайдалануға болады.

Толығырақ түсіндірейік:

- Мысалы, сіз 17,5%-бен «Икемді Prime» депозиттік сертификатын сатып аласыз және ол бойынша сыйақыны күн сайын шотқа немесе картаға алып отырасыз.

- Кейін толықтыру мүмкіндігі бар депозит ашасыз, мысалы, 15,5% СЖТМ-мен «Қарапайым» депозитін — депозиттік сертификат бойынша төленетін сыйақыны күн сайын депозитке автоматты түрде аударып отыратын автоматты толықтыруды қосасыз.

Осылайша, «сертификат қосу депозит» байланысы қалыптасады. Бір капитал — бірден екі табыс көзі. Артық әрекетсіз: барлығы автоматтандырылған, ал ашу және баптау банктің мобильді қосымшасы арқылы оңай жүзеге асырылады.

Ал Банк ВТБ (Қазақстан) депозиттік сертификаттың бір ғана түрін ұсынады:

◦ Сыйақы мөлшерлемесі — 17%.

◦ Мерзімі — 6 және 12 ай.

◦ Сомасы — 1 млн теңгеден басталады.

Енді халық үшін қолжетімді инвестициялардың өзге түрлеріне тоқталайық. Төмендегі ақпараттық кестеде егжей-тегжейлі сипатталған.