Ипотека халық үшін баспанаға қол жеткізуге мүмкіндік беретін негізгі құрал болып саналады. Мәселен, АҚШ Риелторлар ұлттық қауымдастығының деректеріне сәйкес Құрама Штаттардан алғаш рет баспана сатып алғандардың 52%-ы стандартты банк кредитін (Conventional Loan) пайдаланған, 29%-ы Федералдық тұрғын үй құрылыс басқармасы (FHA Loan) сақтандыратын ипотекалық кредитті, ал 9%-ы ардагерлерге арналған (VA Loan) қарыз түрін таңдаған. Яғни, мұндай келісімдердің 10-ының тоғызы қарызға берілген қаражат есебінен жасалған.

Тағы бір мысал: 2023 жылы Еуропа одағы елдерінің тұрғындарының 69,2%-ы өз меншігіндегі үйлерде, ал 30,8%-ы жалдамалы баспанада тұрған. Үй иелерінің 44,2%-ы тұрғын үйіне толықтай, яғни, ипотекасыз немесе кредитсіз иелік еткен, ал 24,9%-ы баспанасын кредит немесе ипотека арқылы алған. Басқаша айтқанда, ипотека арқылы алынған тұрғын үй әрбір үш үй иесінің бірінде және барлық тұрғындардың төрттен бірінде болған. Сонымен қатар ЭЫДҰ деректеріне сүйенсек, Норвегия, Нидерланд немесе Исландия сияқты елдерде үй иелерінің шамамен 50%-ының ипотекасы бар.

Біз Қазақстанның ипотекалық нарығын жан-жақты талдадық. Зерттеу үш негізгі сегментті қамтыды: Отбасы банк ұсынатын тұрғын үй құрылыс жинақ жүйесі аясындағы ипотекалық бағдарламалар, бастапқы және екінші нарықтағы тұрғын үйді сатып алуға берілетін стандартты банк ипотекасы, сондай-ақ банктер мен құрылыс компанияларының серіктестігі негізіндегі ипотекалық бағдарламалар.

Отбасы банкінен бастайық. Бұл — тұрғын үй құрылыс жинақ жүйесі аясында жұмыс істейтін мемлекеттік қаржы институты. Жүйе депозитте қаражатты жоспарлы түрде жинақтауды, оған банк сыйақысын және мемлекет тарапынан берілетін сыйлықақыны қосуды көздейді, ал кейін сол жинақтардың негізінде тұрғын үйді тиімді мөлшерлемемен сатып алу үшін ипотекалық қарыз алуға мүмкіндік береді.

Банкте жинақ мерзіміне, жиналған қаражат көлеміне, оның тұрғын үйді сатып алуға қажетті сомадан алатын үлесіне және қарыз алушының қаржылық тәртібін көрсететін бағалау көрсеткішіне (БК) қарай тұрғын үй, аралық және алдын ала қарыздар ресімдеуге болады.

Қазақстандықтардың арасында ең кең тараған нұсқа — аралық қарыздар. Мұндай қарыздар бойынша мөлшерлеме жылдық 6%-дан (ЖТСМ — 6,2%-дан 6,3%-ға дейін) 8,5%-ға дейін (ЖТСМ — 9%-дан 9,6%-ға дейін) өзгереді. Аралық қарызды алу үшін Отбасы банкінде депозитте тұрғын үй сатып алуға қажет соманың 50%-ы жиналуы тиіс. Сонымен қатар бағалау көрсеткіші 5 деңгейіне жетуі қажет. Бұл БК мәніне қол жеткізу үшін депозиттегі қаражаттың сақталу мерзімі кемінде алты ай болуы керек. Пайыздық мөлшерлемесі жағынан ең қолжетімдісі — тұрғын үй қарыздары: жылдық 3,5%-дан (ЖТСМ — 3,6%-дан 4,4%-ға дейін) 5%-ға дейін (ЖТСМ — 5,1%-дан 6,9%-ға дейін). Мұндай қарыз алу үшін де депозитте кредит сомасының 50%-ын жинақтау қажет. Бұл жағдайда бағалау көрсеткіші 16 деңгейіне тең болуы тиіс. Ал мұндай БК-ға жету үшін депозитте кемінде үш жыл бойы жүйелі түрде қаражат жинау керек.

Сонымен қатар Отбасы банк — тұрғын үй кезегінде тұрған әлеуметтік осал топтарға арналған жеңілдетілген мемлекеттік бағдарламалардың операторы. Мұндай бағдарламалар аясында берілетін қарыздардың мөлшерлемесі минималды 2%-дан (ЖТСМ — 2,0%-дан 2,1%-ға дейін) басталады.

Банкте жастарды қолдауға бағытталған өңірлік тұрғын үй бағдарламалары да жүзеге асырылады, бағдарлама бойынша мөлшерлеме 5%-дан (ЖТСМ — 5,2%-дан 5,7%-ға дейін) басталып, бастапқы жарна ең төмен деңгейде белгіленген. Сонымен бірге ерекше шарттармен ұсынылатын арнайы бағдарламалар бар, мысалы, «Жасыл ипотека», жас ғалымдарға арналған «Дипломмен — ауылға» бадарламасы (бастапқы жарна мүлде талап етілмейді, ал пайыздық мөлшерлеме небәрі 1%-ды құрайды) және т. б.

Маңызды жайт: биыл қараша айынан бастап Отбасы банк «Наурыз» және «Наурыз Жұмыскер» бағдарламалары бойынша өтінімдерді қабылдауды бастады. Толық мәлімет төмендегі ақпараттық кестеде берілген.

Тағы бір маңызды жайт, Отбасы банкіндегі депозиттерге есептелетін мемлекеттік сыйлықақы:

- 20% және жыл сайын 200 АЕК-тен (немесе биылғы жылы 786 400 теңгеден) аспайтын сомаға есептеледі.

- 2025 жылдың қорытындысы бойынша мемлекет беретін максималды сыйлықақы — 157 280 теңге.

- Аралық немесе алдын ала қарыздар бойынша кепілдікте тұрған депозиттерге де есептеледі.

- Тек Қазақстан азаматтарына және бір депозитке ғана есептеледі (тіпті салымшының бірнеше шоты болса да).

- Егер бір жыл ішінде жинақ 200 АЕК-тен асса, артық соманың сыйлықақысы келесі жылы есептеледі.

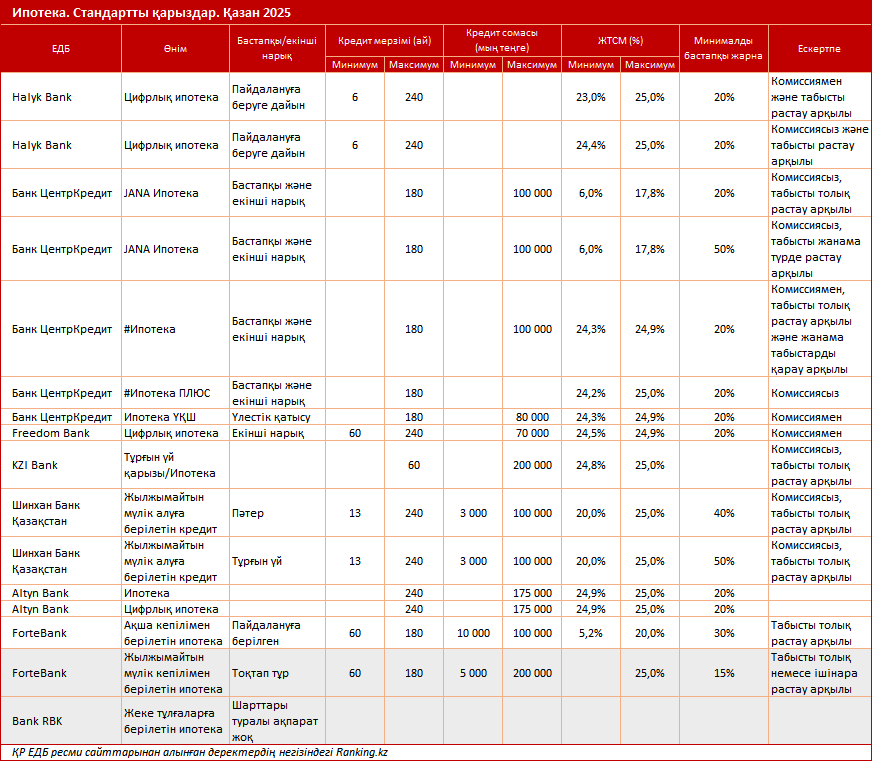

Енді Қазақстандағы екінші деңгейдегі коммерциялық банктердің ипотекалық өнімдерін қарастырайық.

Қазақстандағы ЕДБ-ның ресми сайттарынан алынған ақпаратқа сай сегіз банк стандартты банктік ипотека ұсынады. Олардың барлығы бастапқы немесе екінші нарықтағы тұрғын үйді сатып алу үшін стандартты ипотеканы береді (сондай-ақ кейінірек қарастырылатын құрылыс компанияларымен бірлесіп жасалатын серіктестік бағдарламалары бар). Алайда ЕДБ-ның бірі (ForteBank) кейбір өнімнің уақытша тоқтатылғаны туралы хабарлайды.

Сонымен, бастапқы және екінші нарықтағы тұрғын үйді алу үшін стандартты ипотеканы келесі банктер ұсынады: Halyk Bank, Банк ЦентрКредит, Freedom Bank, KZI Bank, Altyn Bank, ForteBank және Шинхан Банк Қазақстан. Минималды ЖТСМ-ны ForteBank ақша кепілімен берілетін ипотека бойынша ұсынып отыр: 5,2%-дан басталады. Банк ЦентрКредиттің JANA Ипотека өнімі бойынша ЖТСМ 6%-дан, ал #Ипотека және Ипотека ҮҚШ өнімдері бойынша 24,3%-дан басталады. Келесі орындарға Шинхан Банк Қазақстан (20%-дан) және Halyk Bank (23%-дан) жайғасты.

Бұл сегментте ипотекалық қарыз бойынша максималды мерзім — 240 айға дейін. Мұндай мерзімді Halyk Bank, Freedom Bank, Altyn Bank және Шинхан Банк Қазақстан ұсынады.

Максималды соманы (200 млн теңгеге дейін) KZI Bank ұсынады. Одан кейінгі орындарда: Altyn Bank (175 млн теңгеге дейін), Банк ЦентрКредит, ForteBank және Шинхан Банк Қазақстан (100 млн теңгеге дейін). Halyk Bank-та максималды сома қарыз алушының төлем қабілетіне байланысты анықталады. Толық мәлімет кестеде берілген.

Айта кетейік, бұрын ҚР Қаржы нарығын реттеу және дамыту агенттігі ҚР Ұлттық банкімен бірлесіп ипотекалық қарыздар бойынша ең жоғары ЖТСМ-ны 25%-дан 20%-ға дейін төмендету туралы қаулы қабылдаған болатын. Бұл норманы 2025 жылғы қарашадан бастап енгізу жоспарланған. Алайда қазан айының соңында реттеушілер ипотека бойынша шекті ЖТСМ-ны төмендетуді 2026 жылғы 1 шілдеге ауыстырды да, шекті мөлшерді 25% деңгейінде қалдырды. Мұндай шешім базалық мөлшерлеме 18%-ға дейін көтерілгеннен кейін қабылданды: себебі банктер ипотекалық бағдарламалардың табыстылығын жоғалтып, кредит беруді тоқтатып алатын еді, сондықтан реттеушілер нарық бейімделу үшін қолданыстағы параметрлерді сақтауды жөн көрді.

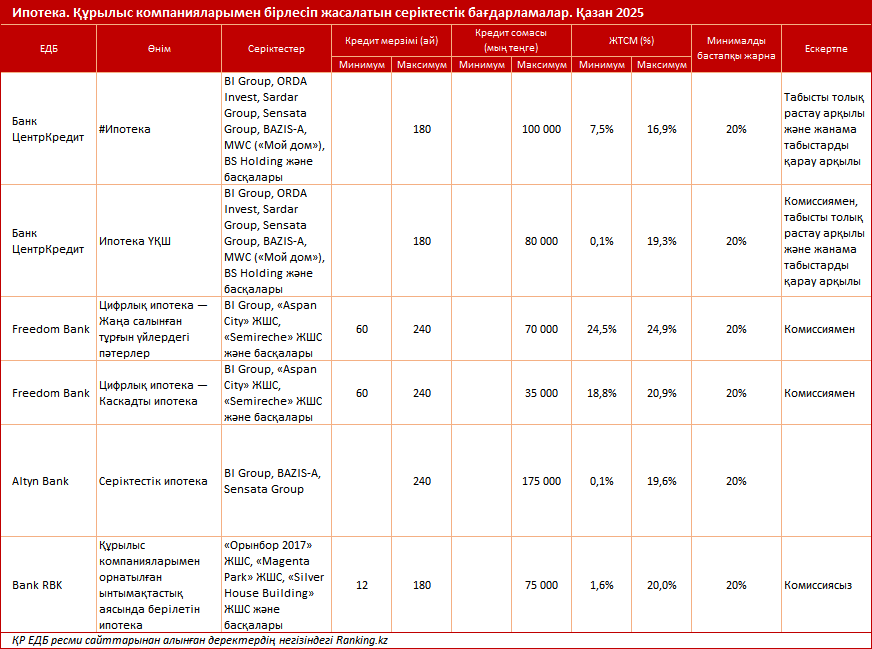

Қазақстандағы төрт ЕДБ өз сайттарында серіктестерімен бірлесіп беретін ипотеканы көрсеткен: Банк ЦентрКредит, Freedom Bank, Bank RBK және Altyn Bank. Серіктестердің тізімі де ауқымды. Мысалы, Банк ЦентрКредиттің серіктестері: BI Group, ORDA Invest, Sardar Group, Sensata Group, BAZIS-A, MWC («Мой дом»), BS Holding және басқалары, Freedom Bank-тің серіктестері: BI Group, «Aspan City» ЖШС, «Semireche» ЖШС және т. б. Ал Altyn Bank болса BI Group, BAZIS-A және Sensata Group-пен бірлесіп серіктестік ипотекасын ұсынады. Bank RBK-ның серіктестері: — «Орынбор 2017» ЖШС, «Magenta Park» ЖШС, «Silver House Building» ЖШС және т. б.

Минималды ЖТСМ Банк ЦентрКредит пен Altyn Bank-та 0,1%-дан басталса, Freedom Bank-та 24,5%-ға дейін жетеді.

Ипотека бойынша максималды мерзімді Freedom Bank және Altyn Bank ұсынады: 240 айға дейін. Ал Банк ЦентрКредит пен Bank RBK-та максималды мерзім 180 айды құрайды.

Максималды кредит сомасын Altyn Bank ұсынады: 175 млн теңгеге дейін. Одан кейін: Банк ЦентрКредит (100 млн теңгеге дейін), Bank RBK (75 млн теңгеге дейін) және Freedom Bank (70 млн теңгеге дейін).

Жалпы алғанда, Қазақстанда ипотекалық өнімдер бойынша ұсыныстар аз емес, ең тиімдісі — Отбасы банк ұсынатын тұрғын үй құрылыс жинақ жүйесі мен тұрғын үй бағдарламалары аясында берілетін кредиттер және ҚР ЕДБ-ның құрылыс компанияларымен бірлесіп беретін жеке ипотекалық өнімдері.