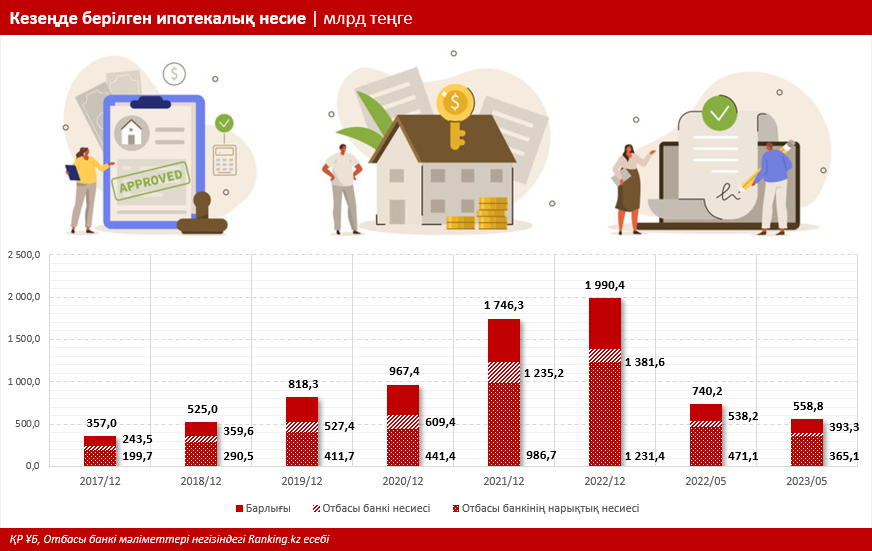

Биыл қаңтар-мамыр айларында ҚР-да 558,8 млрд теңгеге ипотекалық несие берілді. Оның ішінде жалпы соманың 70,4%-ын Отбасы банкі берген несиелерге (393,3 млрд теңге, немесе 22,6 мың несие) тиесілі болса, 65,3%-ы банктің тұрғын үй құрылыс жинақ жүйесі бойынша берген несиелерге (365,1 млрд теңге, немесе 19,9 мың несие) тиесілі.

Толық 2022 жылы секторда берілген несиелер көлемі 2 трлн теңгеге жуықты құрады, оның 69,4%-ы Отбасы банкі несиелері (1,4 трлн теңге немесе 79,9 мың несие), 61,9%-ы ТҚЖ жүйесі бойынша берілген несие (1,2 трлн теңге, немесе 65,9 мың несие).

Ескерту: бүгінгі күні Отбасы банкінің 10 несиесінің 9-ы тұрғын үй құрылыс жинақ жүйесі шеңберіндегі несиелер, яғни нарықтық несиелер (халықтың жекелеген топтарына, оның ішінде осал топтарға арналған кез келген жеңілдікті мемлекеттік бағдарламалардан тыс). Осылайша, дәл ТҚЖ жүйесі бүгінгі таңда ҚР-дағы ипотекалық несиелендіру нарығының негізгі драйвері.

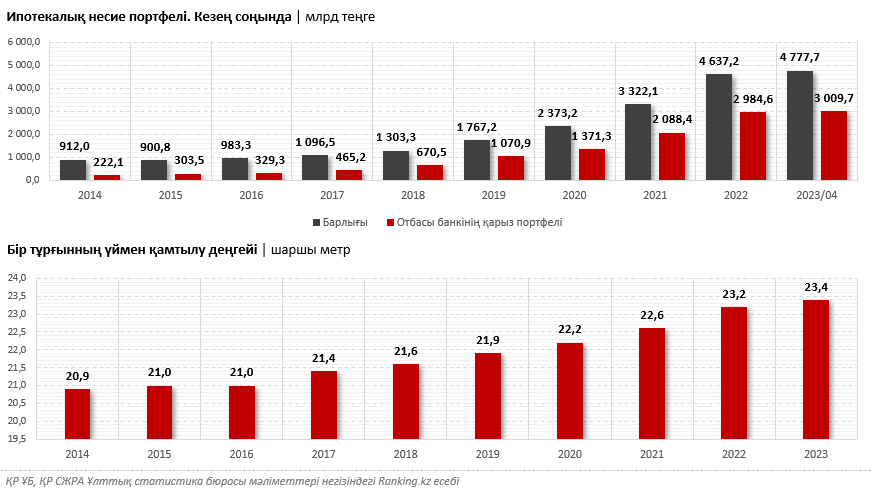

Жалпы, Қазақстандағы ипотекалық несиелердің жалпы портфелі биыл мамырға дейін 4,8 трлн теңгеге жетті. Оның 3 трлн теңгеден астамы Отбасы банкіне тиесілі. Соңғы уақытта банктің несиелері елдің барлық ипотекалық портфелінің 63%–65%-ын тұрақты түрде құрайды.

Сонымен қатар, БНБ мәліметінше, 2022 жылы ипотекалық сегментте 159 мың несие берілді. Осы кезеңде ҚР-да жылжымайтын мүлікті сатып алу-сату бойынша 465,8 мың мәміле жасалғанын ескерсек, ҚР-да сатылған барлық тұрғын үйлердің 34%-дан сәл астамы ипотекамен алынған. Бұл маңызды көрсеткіш. Жалпы ипотека және тұрғын үй құрылыс жинақтары жүйесі үй саудасының негізгі драйвері, яғни ҚР халқын тұрғын үймен қамтамасыз етуге барынша қолдау көрсетеді.

Айта кетейік, Отбасы банкінің ипотекалық несие нарығына үлесі мен ықпалының өсуі мен қазақстандықтардың тұрғын үймен қамтамасыз етілу деңгейі арасындағы корреляцияны төмендегі кестеден байқауға болады. Егер 2014–2016 жылдары (ипотекалық портфелдегі мекеменің үлесі үштен бірінен аспаған кезде) халықтың үймен қамтылу деңгейі тоқырауға ұшыраса, Отбасы банкінің тұрғын үй несиелері сегментіндегі үлесінің өсуімен жалпы үймен қамту деңгейі де артты.

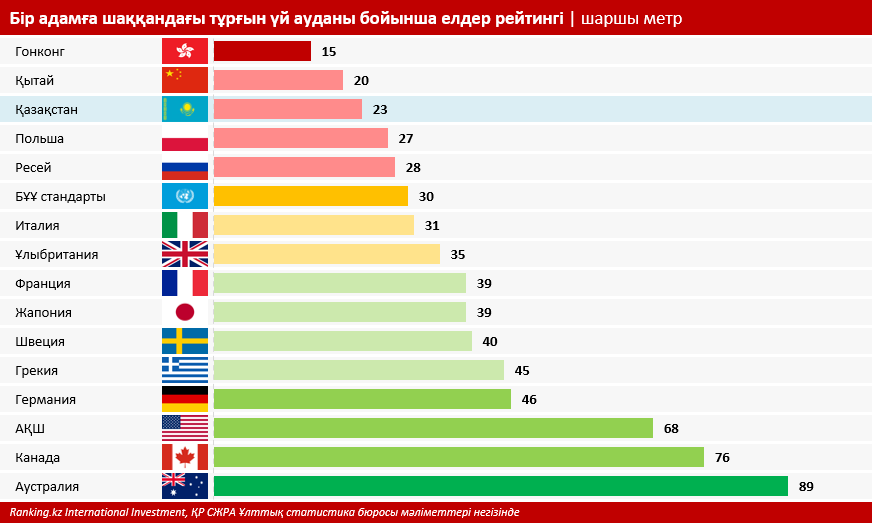

2023 жылы қазақстандықтарды тұрғын үймен қамтамасыз ету көрсеткіші бір адамға 23,4 шаршы метрге жетті.

Дегенмен, бұл әлі де аз. Айталық, бұл көрсеткіш БҰҰ стандарттарына, бір адамға 30 шаршы метрге айтарлықтай жетпейді. Салыстыру үшін: International Investment сарапшыларының айтуынша, сол көршілес Ресейде тұрғын үймен қамтамасыз ету деңгейі 28 шаршы метрді құрайды. Ұлыбританияда 35 ш. м, Францияда және тіпті тығыз қоныстанған Жапонияда 39 ш. м, Германияда 46 ш. м, АҚШ-та 68 ш. м, ал Австралияда тіпті 89 ш. м.

Сонымен қатар, ҚР-да отбасы неғұрлым көп болса, орынның жетіспеушілігі соғұрлым байқалады: біз төрт адамнан тұратын қазақстандықтардың шамамен 7%-ы және бес және одан да көп адамнан тұратын отбасылардың 9%-ға жуығы адам басына шаққанда 5 шаршы метрге жетпейтін тар жерде тұратынын жазған едік.

Осындай деректерді ескере отырып, халықты ипотекалық қолдаудың негізгі жұмыс құралы ретінде тұрғын үй құрылыс жинақтары жүйесін одан сайые белсенді дамыту қажет.

Сонымен қатар, ҚР-да мемлекеттік бағдарламалар коммерциялық банктердің ипотекалық несие нарығындағы бәсекелестігіне кедергі келтіреді деген болжамдар жиілеп кетті. Бұл айқын бұрмаланулар, кем дегенде, мемлекеттік бағдарламалар бойынша тұрғын үй несиелерінің жетекші институты аясында 10 несиенің 1-і ғана берілген (осы жылдың қаңтар-мамыр айларында Отбасы банкі берген 22,6 мың несиенің 2,7 мыңы ғана мемлекеттік бағдарлама бойынша берілген, бұл 11,8%). Оның үстіне мемлекеттік бағдарламалар бойынша берілген несиелер көлемі берілген несиелердің жалпы сомасының 7,2%-ын ғана құрады — 393,3 млрд теңгенің 28,2 млрд теңгесі ғана.

Қалған 10 несиенің 9-ы (және берілген несие сомасының 93%-ы дерлік) тұрғын үй құрылыс жинақтары жүйесіне тиесілі. Бұл тек мемлекеттік банктің ғана емес, жеке тұрғын үй құрылыс жинақ банкін құрғысы келетін кез келген инвестор немесе инвесторлар тобы жүзеге асыра алады. Тұрғын үй құрылыс жинақ жүйесі жабық жүйе болғандықтан, мұндай екінші деңгейлі банктерге тұрғын үй жағдайын жақсарту үшін салымдарды қабылдау және несиелер беру бойынша шектеулі операцияларға ғана рұқсат етіледі. Бұл ретте банк жеке ЕДБ бола отырып, барлық пруденциалдық нормативтерді сақтауға міндетті болады. Осыған байланысты болса керек, әзірге жинақтау жүйесін енгізу жеке инвесторлардың қызығушылығын тудырмаған. Бұл нормалардың барлығы «Қазақстан Республикасындағы тұрғын үй құрылыс жинақтары туралы» заңмен реттеледі. Ол сондай-ақ 20% (200 АЕК-тен аспайтын сомаға есептелген) мемлекеттік сыйлықақыны кез келген мамандандырылған тұрғын үй құрылыс жинақ банкі, оның ішінде жекеменшік салымшылар алатынына кепілдік береді.

ТҚЖ жүйесі жалпы елдің бүкіл қаржы нарығына пайдалы және сауықтыру әсері бар пайдалы қаржы құралы. Оның жұмысы қаражатты жауапкершілікпен жинақтауға негізделген, бұл халықтың қаржылық тәртібін арттырады. ТҚЖ жүйесі үнемдеуді, жұмсамауды және несиені тек сенімді несие қабілеттілігімен алуға үйретеді (бұл Отбасы банкінің мінсіз несие портфелімен дәлелденді). Сонымен қатар, Отбасы банкінің клиенттері арнайы бағдарламалар мен пакеттердің арқасында бүкіл отбасымен ақша жинайды, немесе, айталық, әлі кішкентай балалардың болашақ баспанасы үшін ақша жинайды. Бұл салауатты отбасылық қаржылық дәстүрлерді қалыптастырады және жалпы отбасы институтын нығайтады.

Бір қызық жайт: тұрғын үй бағасының қымбаттауына жеңілдетілген мемлекеттік ипотеканы да кінәлауға тырысатындар бар. Бұл жерде бірнеше тармақты атап өткен жөн.

Біріншіден, жоғарыда айтылғандай, мемлекеттік бағдарламалар аясында тұрғын үй несиелерінің аз ғана бөлігі ғана бөлінеді, бұл нарыққа түбегейлі әсер етпейді.

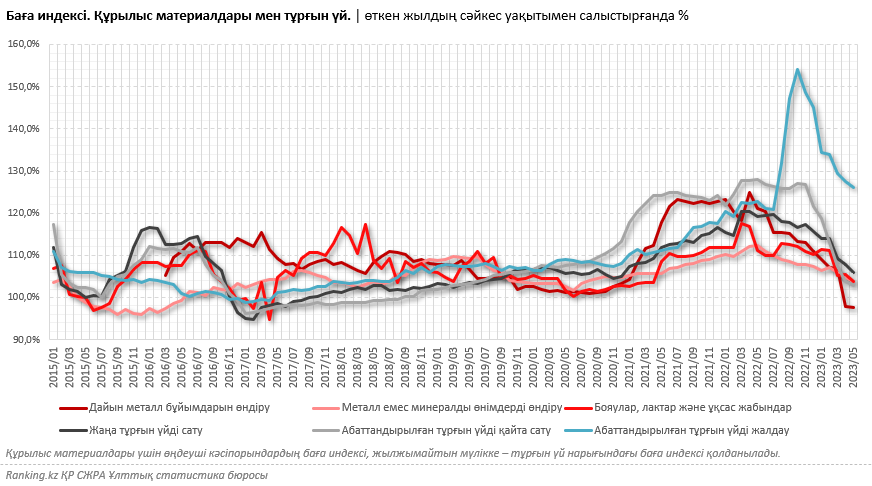

Екіншіден, нарыққа шынымен әсер ететін, бірақ жеңілдетілген мемлекеттік бағдарлама емес, нарықтық механизм ретінде жұмыс істейтін тұрғын үй құрылыс жинақ жүйесі бірнеше жылдан бері жұмыс істеп келеді және тұрғын үй бағасының күрт өсуі тек 2021 жылы ғана басталды — және үйдің қымбаттауы несие тетіктерінен емес, құрылыс материалдарының қымбаттауымен байланысты, бұл бізде ғана емес, әлем бойынша солай. Төмендегі кестеде құрылыс материалдарын өндіретін кәсіпорындар бағасының өсуі мен тұрғын жылжымайтын мүлік шаршы метрінің арасындағы тікелей байланыс көрсетілген.

Айтпақшы, бұл көрсеткіштер жалға алу құнына да байланысты болды, бірақ былтыр осы сегментте бағаның күрт өсуі байқалады. Бұл сәтте де жұмбақ жоқ: Украинаға жасалған шабуылдан туындаған Ресейдегі мобилизациядан ҚР-ға қашқан релоканттардың ықпалы болды.

Үшіншіден, ҚР-да баспана қымбат деу — қателік. Қазақстанда баспана арзан. Тек біздің халқымыз, өкінішке қарай, бай емес. Қарапайым мысал келтірсек те жеткілікті. Бүгінде Hyundai i20 жаңа бюджеттік көлігі 8 млн теңгеден басталады. Бұл шын мәнінде елорданың шетіндегі бір бөлмелі пәтердің бағасы. Ең сәнді емес Hyundai Palisade кроссоверінің бағасы 28 млн теңгеден басталады. Бұл астананың жақсы жеріндегі үш бөлмелі пәтердің бағасы. Сонымен қатар, ҚР-да автокөлік те қымбат емес, көршілерге қарағанда арзан.

Яғни, ел астанасындағы баспананың бағасы көлік құнына тең. Секторда баға арзан. Осы жайтты бөлек айта кету керек. Қазақстанда үй де, көлік те арзан. Тіпті қазір көпшіліктің наразылығын тудырып отырған жанармай, коммуналды қызмет, байланыс та қымбат емес.

Мәселе бағада емес, бағаны нақты нарықтық құннан жасанды түрде төмен ұстауға тырысу қауіпті және пайдасыз. Мемлекеттің өндірушілерге деген қысымы салдарынан желілердің тозуынан туындаған Екібастұз бен Риддердегі қыстағы қайғылы оқиғалар осының дәлелі.

Мәселе халықтың жағдайының төмендігінде. Біз дәл осы мәселемен жұмыс істеуіміз керек. Шағын және орта бизнесті дамытып, өз өндірісін, өз ісін жаңадан бастаған кәсіпорындарды дамыту қажет. Білім деңгейін және адами капиталдың жалпы сапасын арттыру керек. Халықтың қаржылық сауатын және ақшаны дұрыс пайдалана білуін арттыру керек. Бірақ нарықта жұмыс істеп тұрған нәрсеге араласпаңыз. Ал қазіргі уақытта тұрғын үй құрылыс жинақ жүйесі еліміздегі қолжетімді тұрғын үйді несиелендіру мен қаражатты тиімді жинақтаудың нақты жұмыс істейтін бірнеше тетіктерінің бірі.