Азаматтардың әл-ауқатын жақсарту үшін халықты ақша жинауға ынталандыру маңызды

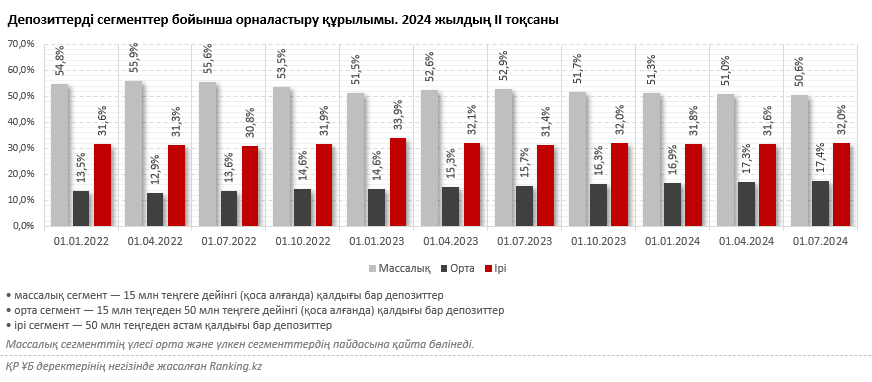

Реттеушінің талдауына сәйкес 2024 жылдың екінші тоқсанында Қазақстан халқының депозиттерінің көлемі барлық сегментте, атап айтқанда, массалық (15 млн теңгеге дейін) және орта (15–50 млн теңгеге дейін), ірі (50 млн теңгеден астам), бір тоқсан ішінде 6%-дан 8,2%-ға дейінгі және бір жылда 15,2%-дан 33,5%-ға дейінгі аралықта артқан.

Алайда, бұл көрсеткіштің кері тұстары да байқалды. Егер де теңгелік депозиттер бойынша орта және ірі сегменттер жылдық мәнде ең жоғары өсімді (42,7% және 61,1%) көрсетсе, ал массалық сегмент бойынша салым мөлшері кемуде.

Тіпті, массалық сегменттің ішінде де мөлшері көп салымдардың айтарлықтай өсіп жатқанын көруге болады. Мысалы, 2024 жылғы 1 шілдедегі жағдай бойынша халықтың қалдық мөлшері 5 млн теңгеге дейінгі депозиттерінің жылдық өсімі 10,2%-ды, қалдық мөлшері 5–15 млн депозиттердің жылдық өсімі 22,1%-ды құрады. Ал орта сегменттің салымдары (15–50 млн теңге қалдықпен) 33,5%-ға артты. Нәтижесінде, бір жыл ішінде массалық сегменттің үлес салмағы 2,3 пайыздық тармаққа азайды, ал орта және ірі сегменттердің үлесі 1,7 пайыздық тармаққа және 0,6 пайыздық тармаққа көбейді.

Осыдан түсінетініміз, табысы төмен халықты қаражат жинауға ынталандыру маңызды, себебі жинақ ақша — «қауіпсіздік жастығын» қамтамасыз ететін жалғыз мүмкіндік. Мұндай құралдар ҚР нарығында кездеседі. Мысалы, шешіп алған жағдайда, сыйақы жоғалатын жинақ салымдары.

Бұдан басқа, қаражат жинауға ынталандыратын және қаржылық тәртіпті орнату жолын жеңілдететін, әсіресе, табысы төмен қазақстандықтардың әл-ауқатын арттыру үшін қажетті арнайы өнімдер де бар. Осындай құралдардың бірі — Отбасы банкінің «Арманға жол» бағдарламасы.

«Арманға жол» қаржыгерлер «алдымен өзіңе төле» деп атап кеткен жүйе бойынша жұмыс істейді. Механикасы мынадай: қызметкердің өтініші бойынша ай сайын жалақы төленетін күні соманың бір бөлігі депозитке аударылады. Содан кейін жиналған тұрғын үй құрылыс жинақтары жылдық 3,5%-дан (СЖТМ 3,6%-дан 4,4%-ға дейін) 5%-ға (СЖТМ 5,1%-дан 6,9%-ға дейін) дейінгі мөлшерлеме бойынша жеңілдікпен қарыз алуға мүмкіндік береді. Сонымен қатар Отбасы банкіндегі жинақтарға дәстүрлі түрде мемлекеттен сыйлықақы есептеледі.