Банкпен одан әрі өзара әрекеттесу үшін оны таңдағанда негізгі факторлар тұрақтылық пен сенімділік болып табылады. Тек бес жыл ішінде Қазақстанда ЕДБ саны 28-ден 21-ге дейін қысқарды. Бүгінгі таңда елімізде 9 қаржы институтын тарату процесі жүріп жатыр, ал ел тарихында барлығы 136 банк таратылды және бұл бірігуді есепке алмағанда. Лицензиядан айырудың соңғы жағдайлары жақында — 2021 жылы болды.

Осылайша, ЕДБ таңдау кезінде қаржылық жағдайды талдау әрқашан өзекті болып қала береді. Қандай көрсеткіштерге назар аудару керек? Біріншіден, бұл халықаралық рейтингтік агенттіктердің пруденциалдық нормативтері мен рейтингтеріне жағдай жасайтын меншікті капиталдың жеткіліктілігі мен өтімділігінің көрсеткіштері. Бұл компоненттер қаржы институтының тұрақтылығының көрінісін қалыптастырады.

Бүгінгі таңда еліміздің барлық банктері пруденциалдық нормативтердің шарттарын орындайды. Сонымен қатар, кейбір ЕДБ-де негізгі коэффициенттердің көрсеткіштері нормативтік мәндерден бірнеше есе асып түседі, бұл беріктіктің жоғары деңгейін және ықтимал тәуекелдерге қарсы тұруды көрсетеді.

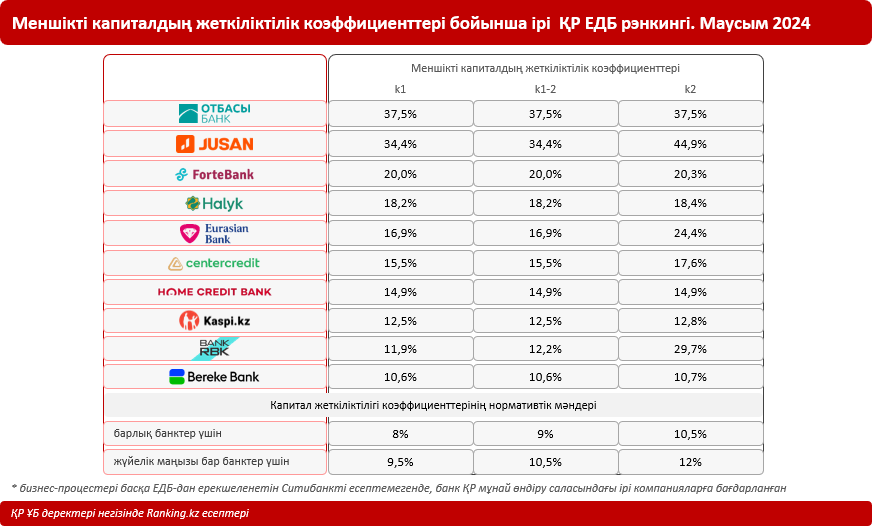

Мәселен, еліміздің ірі қаржы институттарының ішінде тұрғын үй-құрылыс жинақтары жүйесін іске асыратын Отбасы банкі меншікті капиталдың жеткіліктілігі коэффициенттерінің ең жоғары мәндеріне ие. Жағдай келесідей:

- меншікті капиталдың жеткіліктілік коэффициенті k1 37,5% құрайды;

- меншікті капиталдың жеткіліктілік коэффициенті k1-2 — 37,5%;

- меншікті капиталдың жеткіліктілік коэффициенті k2 — 37,5%.

Банктің көрсеткіштері реттеушінің нормативтік мәндерінен, сондай-ақ елдің жекелеген ірі ЕДБ көрсеткіштерінен бірнеше есе артық.

Меншікті капиталдың жеткіліктілік коэффициенттері бойынша екінші орында Jusan Bank: k1 — 34,4%, k1-2 — 34,4%, k1-2 — 44,9%.

ҚР ЕДБ ірілерінің арасында үздік үштікті ForteBank құрайды: k1 — 20%, k1-2 — 20%, K2 — 20,3%.

Тұтастай алғанда, Қазақстанның банк секторында капиталдың жеткілікті қоры бар. Негізгі капиталдың жеткіліктілік коэффициенті k1 жүйе бойынша орташа есеппен 19,1%, меншікті капиталдың жеткіліктілік коэффициенті k2 — 21,1% құрайды, бұл заңнамада белгіленген нормативтерден едәуір асып түседі және әлеуетті тәуекелдерді жабу мүмкіндігін көрсетеді.

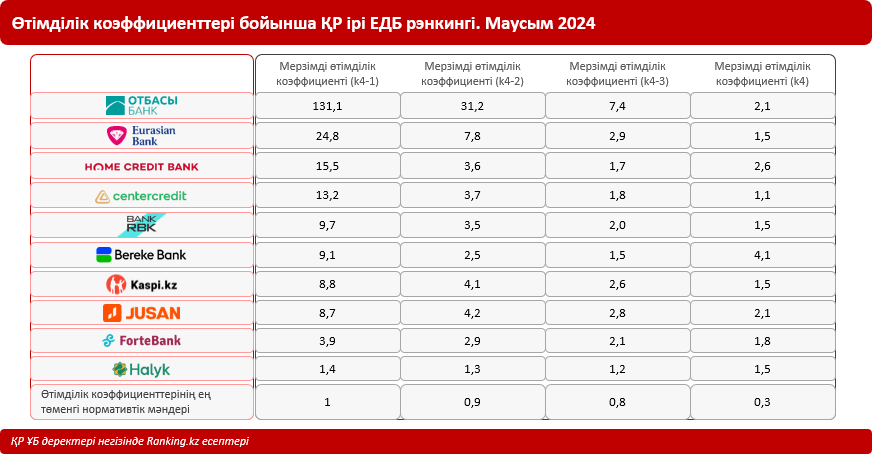

Өтімділік коэффициенттері де маңызды. Өтімділіктің жеткілікті қорының болуы банктерге өз міндеттемелерін толық көлемде орындауға мүмкіндік береді.

Ең ірі ЕДБ арасындағы өтімділіктің ең жоғары көрсеткіштері де Отбасы банкіне тиесілі. Мәселен, k4-1 шұғыл өтімділік коэффициенті 131,1 (ең төменгі нормативтік мәнмен 1), k4-2 — 31,2 мерзімді өтімділік коэффициенті (ең төменгі мәнмен 0,9), k4-3 — 7,4 мерзімді өтімділік коэффициенті (ең төменгі мәнмен 0,8) құрайды. Сонымен қатар, Отбасы банкінің k4 ағымдағы өтімділік коэффициенті 2,1 құрайды (ең төменгі нормативтік мәні 0,3 болғанда).

Одан кейін Еуразиялық Банк: k4-1 — 24,8, k4-2 — 7,8, k4-3 — 2,9, k4 — 1,5.

Үшінші орында Home Credit Bank келесі көрсеткіштермен орналасқан: k4-1 — 15,5, k4-2 — 3,6, k4-3 — 1,7, k4 — 2,6.

Халықаралық рейтингтік агенттіктердің рейтингтеріне келетін болсақ, ірі банктер арасында ең жоғары рейтингтер бар — ол Отбасы Банкі:

- Moody's — Baa2, болжам «Позитивті»;

- Fitch — BBB, болжам «Тұрақты».

ҚР ЕДБ-нің тағы үшеуі де жоғары мәндерді көрсетті.

Halyk Bank:

Moody's — Baa2, болжам «Позитивті»;

S&P — BB+, болжам «Позитивті»;

Fitch — BBB−, болжам «Тұрақты».

Kaspi Bank:

Moody's — Ba1, болжам «Позитивті»;

S&P — BB+, болжам «Тұрақты».

Банк ЦентрКредит:

Moody's — Ba1, болжам «Позитивті»;

S&P — BB−, болжам «Позитивті».