Банк депозиттері қазақстандықтар арасында ең сұранысқа ие қаржы құралдарының біріне айналып келеді. Көптеген азаматтар өз қаражатын банктерде сақтауды жөн көреді, депозитті тек инфляциядан қорғану тәсілі емес, сонымен қатар жинақ пен капиталды арттырудың тиімді жолы ретінде қарастырады.

Қазақстандықтар өз қаражатын банктерге сеніммен әрі белсенді түрде орналастыруда

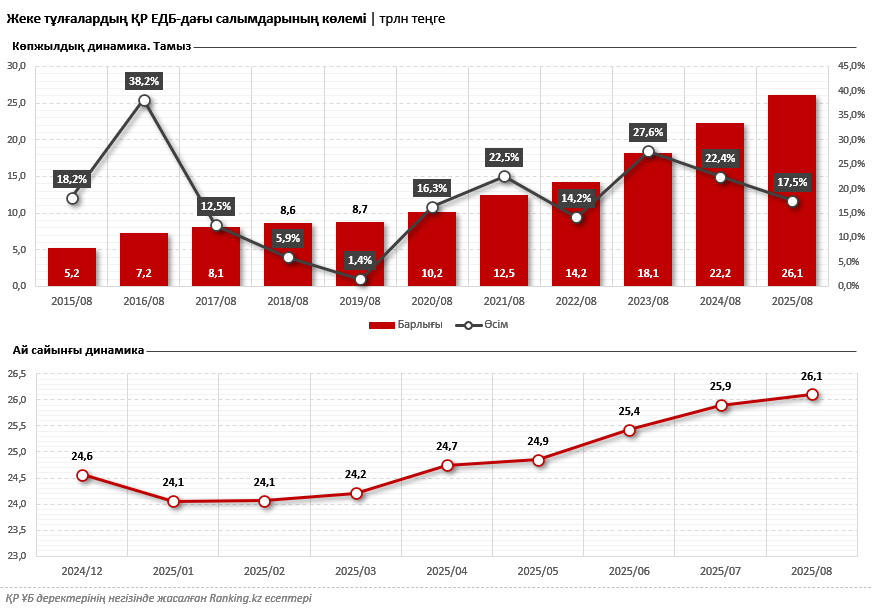

2025 жылғы 1 қыркүйектегі жағдай бойынша жеке тұлғалардың Қазақстан банктеріндегі депозиттерінің жалпы көлемі 26,1 трлн теңгеге жетіп, салымдардың жалпы көлемінің 58,4%-ын құрады. Салыстырар болсақ, бес жыл бұрын халық салымдарының үлесі 50%-дан аспаған еді. Бұл азаматтардың банк жүйесіне деген сенімінің нығая түскенін көрсетеді.

Биылғы жылдың басынан бері жеке тұлғалардың депозит көлемі 6,3%-ға артты, ал жылдық өсім 17,5%-ды құрады. Мұндай қарқын қазақстандықтардың ақшаны «жастық астында» емес, банкте сақтауды жөн көретінін айғақтайды.

Неліктен депозиттер трендте?

Қазіргі уақытта банк депозиті сенімді әрі табыс алып келетін қолжетімді қаржы құралының бірі:

- қолайлылық: бүгінде депозит — қазақстандықтар үшін ең түсінікті әрі ыңғайлы қаржы құралы;

- сенімділік: халықтың салымдарын Қазақстанның депозиттерге кепілдік беру қоры сақтандырады;

- кірістілік: депозиттердің орташа мөлшерлемесі инфляция деңгейінен жоғары болып, капиталдың нақты өсімін және сақталуын қамтамасыз етеді;

- икемділік: банктер толықтыруға, ішінара алуға және онлайн басқаруға мүмкіндік беретін өнімдер ұсынады;

- цифрландыру: банктердің мобильді қосымшаларының арқасында депозит ашу және оны басқару бірнеше минуттың ішінде жүзеге асады.

Депозиттер және инфляция: қорғаныс пен тиімділік

Баға өсіп жатқан кезде ақшаның сатып алу қабілетін сақтау мәселесі ерекше маңызды болып отыр. Инфляция деңгейі 12,9% болған жағдайда, банктердің көбі мөлшерлемесі 15%-дан жоғары депозиттерді ұсынады, бұл жинақ ақшаны инфляциядан қорғап қана қоймай, олардың нақты өсімін қамтамасыз етеді. Сондай-ақ 18%-ға дейін, кейде одан да жоғары сыйақы мөлшерлемесі бар жинақ депозиттері де бар.

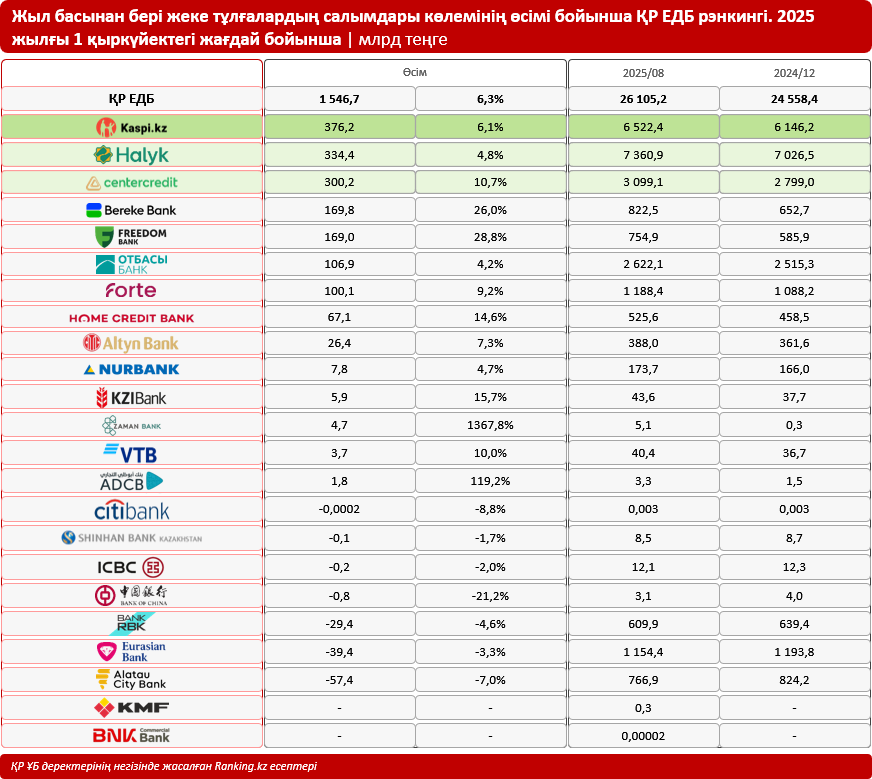

2025 жылғы 1 қыркүйектегі жағдай бойынша елімізде 23 банк жұмыс істеді. Олардың ішінде 14 ЕДБ-да жыл басынан бері жеке тұлғалардың салымдарының көлемі артты, 7 банкте, керісінше, азайды, ал екі жаңа қаржы институты бойынша әзірге динамика тіркелген жоқ.

Қазақстандағы барлық ЕДБ ішінде жыл басынан бері халық салымдарының ең жоғары өсімін Kaspi Bank көрсетті: өсім көлемі 376,2 млрд теңгені (немесе 6,1%-ды) құрап, 6,5 трлн теңгеге жетті.

Екінші орынға Halyk Bank орналасты: депозит көлемі 334,4 млрд теңгеге немесе 4,8%-ға артты. Үздік үштікті Банк ЦентрКредит түйіндеді: салымдар жыл басынан бері 10,7%-ға өсіп, 300,2 млрд теңгеге жетті.

Жеке тұлғалардың салымдарының өсімі бойынша үздік бестікке Bereke Bank (плюс 169,8 млрд теңге) пен Freedom Bank (плюс 169 млрд теңге) енді.

Айта кетерлігі, Қазақстандағы ең ірі он ЕДБ-да халық салымдарының 95%-дан астамы сақталған.

Демек, банк салымы — қаражатты жинақтаудың ең сенімді әрі түсінікті тәсілі, қауіпсіздік, табыстылық пен қарапайымдылықты бір арнаға тоғыстырған тиімді құрал. Депозиттердің көлемінің 26 трлн теңгеге дейін жетуі қазақстандықтардың қаржылық тұрақтылықты басты мақсат етіп, болашаққа сеніммен қарауды таңдағанын көрсетеді.