Қазақстандықтар үшін ең таныс банктік салым түрі — мерзімсіз депозит, оны толықтыруға, сондай-ақ одан кез келген уақытта (ең төменгі қалдық шегінде) ақша алуға болады. Мерзімсіз депозиттер бойынша сыйақы мөлшерлемесі ҚР Ұлттық банкінің базалық мөлшерлемесіне жақын, мүмкін болатын ең төменгі мөлшерлеме. Мұндай депозит иелері ақшаларына кез келген уақытта жұмсау немесе толтыру мүмкіндігіне ие.

Атауына қарамастан, мерзімсіз депозиттердің жарамдылық мерзімі бар — ол белгілі бір мерзімге пайыздық мөлшерлемені бекіту үшін қажет және қаражатты алу мүмкіндігін шектемейді.

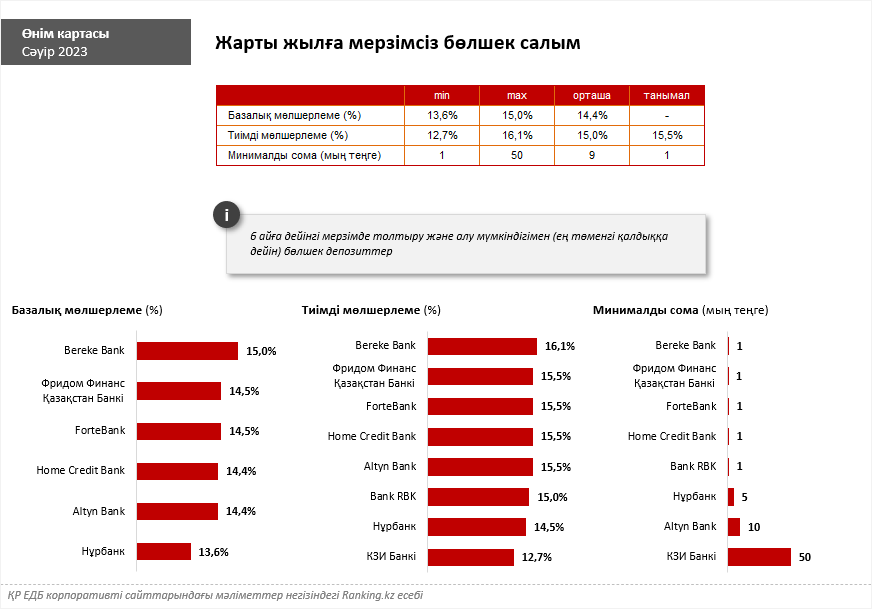

Біз ҚР ЕДБ депозиттерінің осы түрін қолайлы қысқа мерзімде, яғни алты айға талдадық және ең жақсы ұсыныстарды топтастырдық. Бүгінгі таңда нарықта 14 банк мерзімсіз депозит ұсынады, оның ішінде 8 ЕДБ-де 6 айға ашуға болады.

Олардың ішінде ең жоғары базалық мөлшерлеме Bereke Bank-те: жылдық 15%. Одан кейін Фридом Финанс Қазақстан Банкі мен ForteBank-те 14,5%. Сегменттегі ең жоғары ЖТСМ де Bereke Bank-те жылдық 16,1%. Одан кейін Фридом Финанс Қазақстан Банкі, ForteBank, Home Credit Bank және Altyn Bank-те 15,5%.

Сегменттегі 8 ЕДБ-нің 5-і — Bereke Bank, ForteBank, Фридом Финанс Қазақстан Банкі, Home Credit Bank және Bank RBK үшін депозит ашудың ең төменгі сомасы небәрі 1 мың теңгені құрайды. Нұрбанкте — 5 мың теңге, Altyn Bank-те — 10 мың теңге, КЗИ банкте — 50 мың теңге.

Айта кеткен жөн: Қазақстанда азаматтардың мақсаттары мен басымдықтарын ескере отырып, жеке тұлғалардың салымдарының жіктелуі бар. Мұндай депозиттердегі мөлшерлемелер өсу ретімен реттелген.

1) Мерзімсіз депозит: ақшаны салу және алу — шектеусіз. Күтпеген жағдайларға арналған шығындарға қолайлы.

2) Мерзімді салым: толықтыру — шектеусіз, ішінара алу да мүмкін, бірақ сыйақы жоғалады. Жинақтау үшін қолайлы және белгілі бір дәрежеде ақшаны мерзімінен бұрын алу мүмкіндігін шектейді.

3) Жинақ салымы: мұнда мөлшерлемелер мерзімді және мерзімсіз депозиттерге қарағанда жоғары, ал ақшаны алу қарастырылмаған. Нарықта толтырумен және толтырусыз опциялар бар (толықтырусуз жинақта мөлшерлеме ең жоғары). Инвестицияның бұл түрі туралы біз бұған дейін жазғанбыз.

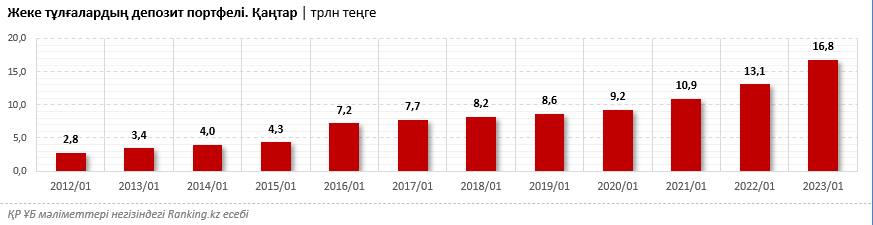

Еске сала кетейік: биыл 1 ақпанға дейін халықтың депозиттер портфелі 16,8 трлн теңгені құрады. Ай сайынғы өсу көшбасшыларының қатарында осы шолуда қарастырылған сегменттегі жеке тұлғалардың депозиттері бойынша ең жақсы мөлшерлемелерді ұсынатын Bereke Bank және жақсы мөлшерлемелері бар Фридом Финанс Қазақстан банкі болды.

Біз бұл (және басқа да көптеген) шолуларда әртүрлі себептермен осы қаржы институтының клиенттері бастан кешіруі мүмкін әртүрлі шектеулерді ескере отырып, ВТБ банкі өнімдерін қарастырмаймыз.