Қазақстанда базалық мөлшерлеменің жоғары деңгейде сақталуы аясында депозиттер жинақтаудың ең тиімді әрі түсінікті құралдарының бірі ретінде қайтадан алдыңғы қатарға шықты. Ел банктері тиімді шарттар мен жоғары пайыздық мөлшерлемелер ұсынып, инфляциялық қысым жағдайында да қаражатты сақтап қана қоймай, оны көбейтуге мүмкіндік береді.

Нәтижесінде халықтың депозиттерге деген қызығушылығы айтарлықтай артып келеді: олар енді тек ақша сақтау тәсілі ғана емес, болжамды табысы бар және тәуекелі төмен толыққанды қаржылық құралға айналуда.

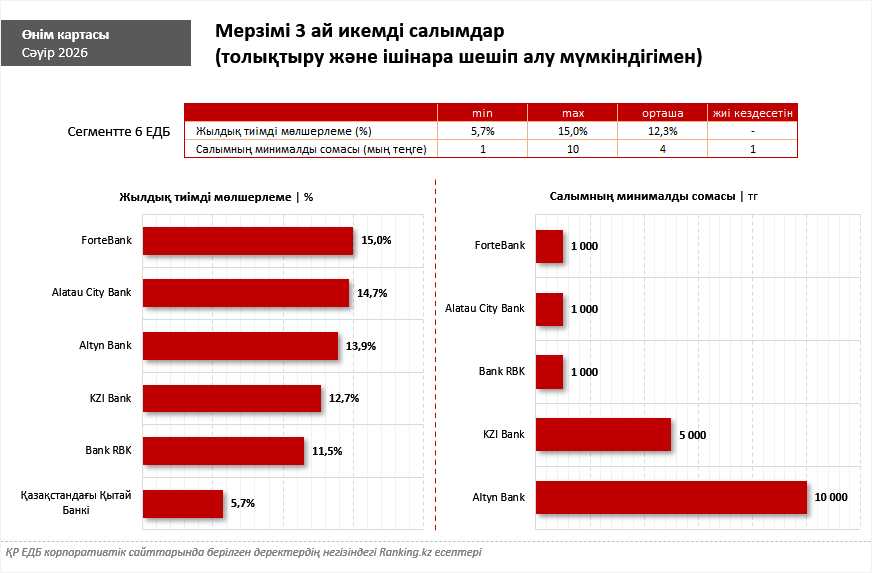

Жалпы алғанда, Қазақстан банктері әртүрлі шарттары бар көптеген депозит өнімдерін ұсынады. Бүгін мерзімі үш айды құрайтын икемді депозиттерге тоқталайық — бұл бастапқы салымы төмен, толықтыруға және ішінара шешіп алуға болатын салымдар.

Ағымдағы жылдың сәуір айындағы жағдай бойынша толықтыру және ішінара алу мүмкіндігі бар бөлшек депозиттерді Қазақстандағы 23 ЕДБ-ның 18-і ұсынады. Олардың ішінде мерзімі 3 айды құрайтын икемді депозитті 6 қаржы институтында ашуға болады — ForteBank, Alatau City Bank, Altyn Bank, KZI Bank, Bank RBK және Қазақстандағы Қытай Банкі.

Аталған сегментте ең жоғары сыйақы мөлшерлемесін (СЖТМ) «Ақша шешетін депозит» өнімі бойынша ForteBank ұсынады: 3 ай мерзімге 15%, ең төменгі салым сомасы 1 мың теңгеден басталады. Сонымен қатар бұл депозитті 6 және 13 ай мерзімге де ашуға болады, бұл кезеңдерде де мөлшерлемелер жоғары деңгейде сақталады. Ресімдеу Forte мобильді қосымшасында бірнеше минут ішінде жасалады.

Үш айлық депозиттер арасында СЖТМ деңгейі бойынша екінші орында — Alatau City Bank: 14,7%, салымды 1 мың теңгеден бастап ашуға болады. Одан кейінгі орында — Altyn Bank: СЖТМ 13,9%-ды құрайды, минималды сома 10 мың теңгеден басталады.

Жалпы алғанда, бұл сегментте орташа СЖТМ 12,3%-ды құрайды.

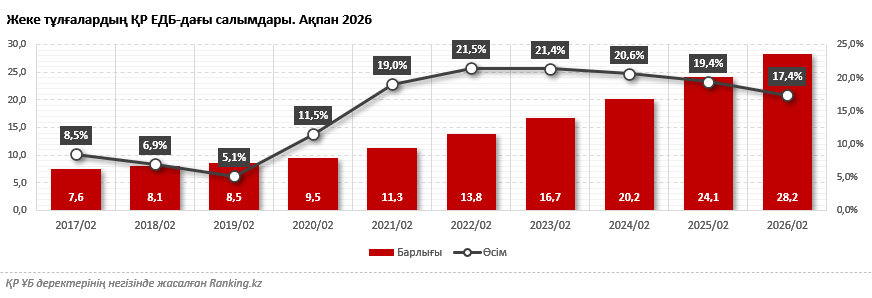

Халық салымдары бойынша ресми статистика депозиттерге деген сұраныстың артып келе жатқанын растайды. Мәселен, 2026 жылғы 1 наурыздағы жағдай бойынша жеке тұлғалардың ҚР ЕДБ-дағы салымдары 28 трлн теңгеден асып, бір жыл ішінде 17,4%-ға өсті.

Жалпы алғанда, соңғы бес жылда халық салымдарының көлемі жыл сайын орта есеппен 20%-ға артып келеді — бұл айтарлықтай жоғары динамика.

Базалық мөлшерлеме жоғары деңгейде сақталып отырғандықтан, депозиттер халық үшін негізгі жинақ құралдарының бірі ретінде өз маңызын сақтап келеді. Икемді шарттар, қолжетімді бастапқы жарна және жоғары табыстылық олардың қазіргі экономикалық ортадағы орнын күшейтеді, қаражатты сақтаумен қатар тұрақты кіріс алуға мүмкіндік береді.