7 күннен 90 күнге дейінгі кезеңдегі банк секторының NPL көрсеткіштеріне шолу

Экономика мен азаматтарды кредитпен қолдау — қаржы нарығының кемелдігін көрсететін маңызды көрсеткіш әрі қаржылық әл-ауқаттың маңызды алғышарттарының бірі. Кредиттік портфель сапасының басты индикаторы — мерзімі өткен берешек деңгейі, яғни NPL (non-performing loan). Бұл көрсеткіш қарыз алушылардың төлем тәртібін көрсетеді және банк жүйесінің кредиттік тәуекелдерге төзімділігін бағалауға мүмкіндік береді.

Сонымен, NPL — бұл қарыз алушы төлеуді тоқтатқан кредиттердің үлесі. Бұл көрсеткіш неғұрлым жоғары болса, банктің балансында проблемалық активтер соғұрлым көп болады және оның тұрақтылығына төнетін тәуекелдер де арта түседі. Мерзімін өткізуді бірнеше кезең бойынша өлшеу қалыптасқан: 7, 30 және 90 күннен астам. Дәл осы 90 күндік шек (NPL 90+) шешуші болып саналады — халықаралық стандарттар (оның ішінде Базель келісімдері) мұндай кредиттерді үмітсіз кредиттерге жатқызады: үш ай бойы төлем жасалмағаннан кейін қарыздың қайтарылу ықтималдығы күрт төмендейді, сондықтан банк олар үшін жоғарылатылған резерв құруға міндетті. NPL 90+ көрсеткіші — бұл, шын мәнінде, уақытша кідірістер мен техникалық кешігулерден тазартылған, портфельдегі нақты қиындықтың төменгі шегі.

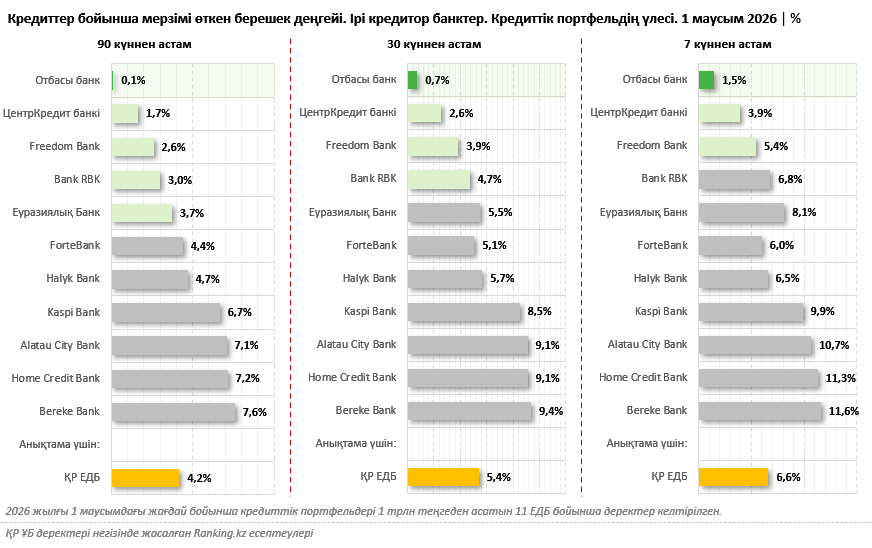

Қазақстанның банк секторы бойынша ағымдағы жыл 1 маусымдағы жағдай бойынша мерзімі өткен қарыздардың үлесі: 90 күннен астам кешіктірілген кезеңде — 4,2%, 30 күннен астам — 5,4%-ды, 7 күннен астам — 6,6%-ды құрайды.

Айта кетерлігі: уақыт кезеңі неғұрлым қысқа болса, талап деңгейі соғұрлым жоғары болады — әрі салалық орташа деңгейден асып түсіп, үздік көрсеткіштерге ие болатын банктер саны да азаяды. Мысалы, 90 күннен астам кезеңде орташа деңгейден жоғары көрсеткішті ҚР-дағы ең ірі 5 ЕДБ (кредиттік портфелі 1 трлн теңгеден асатын 11 банк қарастырылды) көрсетіп отыр. Ал 30 күннен астам мерзімді өткізу сегментін қарастырған кезде осы бесіктің арасында тек 4-еуі, ал 7 күннен астам кезеңде — тек 3-еуі қалады. Бұл ретте, ең маңызды көрсеткіш NPL 90+ болғанымен, қысқа мерзімді кешіктіру, өз кезегінде, қарыз алушылардың ағымдағы төлем мінез-құлқын жедел түрде көрсетеді және бұл жерде позицияны сақтап қалу айтарлықтай қиынырақ болады.

Үздік сападағы кредиттік портфель Отбасы банкінің еншісінде, мұнда ағымдағы жылдың 1 маусымындағы мерзімі өткен берешек деңгейі қарастырылған барлық санат бойынша ең төмен болып шықты: 90 күннен астам мерзімі өткен кредиттер бойынша бар болғаны 0,1%, 30 күннен астам — 0,7%, 7 күннен астам — 1,5%. Бұл барлық кезеңдердегі жүйе бойынша орташа көрсеткіштен бірнеше есе жақсы. Отбасы банкінің осылай ерекшеленуі заңды да: ол тұрғын үй құрылыс жинақ (ТҚЖ) жүйесі аясында жұмыс істейді және тұрғын үй сегментіндегі Қазақстанның басты даму институты болып табылады.

Отбасы банкі бойынша мұндай нәтиже негізінен ТҚЖ моделінің сипатымен түсіндіріледі. Банк салымшысы бағалау көрсеткішін (БК) жақсарту үшін ұзақ уақыт бойы ақша жинап, ұпай алады. БК болашақ тұрғын үй қарызының пайыздық мөлшерлемесіне әсер етеді: ол неғұрлым жоғары болса, мөлшерлеме соғұрлым төмен, ал қарыз соғұрлым тиімді болады. Осылайша, ТҚЖ жүйесінің өзі ипотекалық қарыз берілгенге дейін-ақ қазақстандықтардың қаржылық тәртібін қалыптастырады. Баспана алу үшін жоспарлы түрде ақша жинаған адам оны қайтару жөніндегі міндеттемелеріне мүлдем басқаша қарайды. Сондықтан ТҚЖ портфелі тек Қазақстанда ғана емес, халықаралық тәжірибеде де дәстүрлі түрде ең төмен NPL деңгейлерінің бірін көрсетіп келеді.

Мәселеге тереңірек үңілетін болсақ, бұл бүкіл сектор үшін маңызды: қазақстандықтарды ТҚЖ жүйесіне жүйелі түрде тарту ұзақ мерзімді қаржылық жоспарлау мәдениетін қалыптастырады, бұл уақыт өте келе жалпы банктердің кредиттік портфельдерінің сапасына және банк жүйесінің сыртқы сілкіністерге төзімділігіне оң әсерін тигізеді.

Атап өтетін жайт: Қазақстанның банк жүйесі жалпы алғанда өте тұрақсыз күйде болған кезде де Отбасы банкі өзінің мінсіз портфель сапасымен ерекшеленді. Мәселен, 2014 жылдың маусым айына қарай банк секторы бойынша орташа есеппен NPL 90+ үлесі алаңдатарлық деңгейде болып, 33,5%-ды құраса, Отбасы банкінің портфелінде бұл көрсеткіш бар болғаны 0,6%-ды құрады. 2015 жылдың сәйкес кезеңінде ҚР ЕДБ бойынша бұл көрсеткіш шамамен 23%-ды құраса, Отбасы банкінде небәрі 0,4% болды. Бүгінгі таңда қаржылық реттеушілердің тиімді әрі жүйелі шаралары, сондай-ақ сәтті кредиттік модельдер, соның ішінде ТҚЖ, елдің банк жүйесін тұрақтылыққа және отандық әрі халықаралық сарапшылардың жоғары бағаларына (атап айтқанда, бірқатар ҚР ЕКБ, соның ішінде сектор бойынша рейтингі ең жақсы Отбасы банкінің инвестициялық рейтингтеріне) алып келген кезде, Отбасы банкі портфелінің тамаша сапа көрсеткіштері бұрынғыдан да айқын көрінеді.

Енді елдің басқа да ірі кредиторларын қарастырайық. ЦентрКредит банкі (үш кезең бойынша мерзімі өткен қарыздардың үлесі сәйкесінше 1,7%, 2,6% және 3,9%) және Freedom Bank (90 күннен астам кешіктіру үшін 2,6%, 30 күннен астам — 3,9%, 7 күннен астам — 5,4%) нарықтағы орташа көрсеткіштен жақсырақ нәтижені тұрақты түрде сақтап тұр.

Bank RBK (3%, 4,7%, 6,8%) және Еуразиялық Банк (3,7%, 5,5%, 8,1%) ұзақ мерзімді кезеңде нарықтағы орташа деңгейден жақсырақ көрінгенімен, жеті күндік кешіктіру көрсеткіші бойынша салалық орташа деңгейден асып кеткен.

Ел экономикасын кредитпен қамтамасыз ететін басқа да ірі банктер бойынша егжей-тегжейлі мәліметтер инфографикада көрсетілген.