Біз еліміздегі банк секторын үнемі әртүрлі қырынан қарастырамыз. Бүгін ЕДБ-ның сенімділігі мен тұрақтылығын айқындайтын маңызды нормативтік көрсеткіштердің бірі туралы сөз қозғамақпыз. Банктің меншікті капиталының жеткіліктілігі — банктің барлық ықтимал тәуекелдер мен міндеттемелерді өтеуге меншікті капиталының жеткіліктілік деңгейін айқындайтын негізгі көрсеткіш.

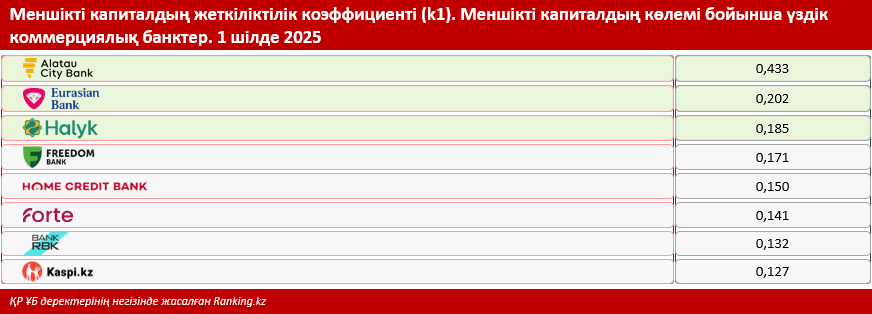

Сонымен, еліміздегі ең ірі банктердің меншікті (негізгі) капиталының жеткіліктілігі қандай деңгейде? Негізгі капиталдың жеткіліктілік коэффициенті (k1) бойынша Қазақстандағы үздік ЕДБ арасында Alatau City Bank алдыңғы орында тұр: 0,433.

Еліміздегі жетекші банктердің ішінде екінші орынды Еуразиялық Банк иеленді: 0,202. Мәлімет үшін: қаржы институтының меншікті капиталының жеткіліктілік коэффициенті (k1-2) — 0,202, меншікті капиталдың жеткіліктілік коэффициенті (k2) — 0,277 деңгейінде қалыптасты.

Қызықты дерек: биылғы жылдың жазында халықаралық тәуелсіз Global Finance қаржы журналы жыл сайынғы World’s Best Banks Awards 2025 сыйлығының қорытындысы бойынша Еуразиялық Банкті Қазақстандағы ең үздік кастодиан-банк деп таныды.

Бағалау кезінде клиенттермен қарым-қатынас, қызмет сапасы, қолжетімді бағалар, ерекше жағдайларда шешім табу, технологиялық платформалар, есеп айырысудан кейінгі операциялар, бизнестің үздіксіз жұмыс істеу жоспары және жергілікті ережелер мен тәжірибені білу ескерілді.

Үздік үштікті Halyk Bank түйіндейді: 0,185. Сондай-ақ аталған көрсеткіш бойынша еліміздегі ірі ЕДБ арасында Freedom Bank (k1 — 0,171) пен Home Credit Bank (0,150) алғашқы бестікке енді. Толығырақ кестеде берілген.

Сөз болып отырған көрсеткіштің нені білдіретінін естеріңізге сала кетейік. Заңнамада белгіленген банктің капитал мөлшерінің нормативтік мәндеріне сәйкес меншікті (негізгі) капиталдың жеткіліктілік коэффициенті (k1) — бұл негізгі капиталдың:

- кредиттік тәуекел дәрежесіне қарай өлшенген активтердің, шартты және ықтимал міндеттемелердің;

- нарықтық тәуекел ескеріліп есептелген активтердің, шартты және ықтимал талаптар мен міндеттемелердің;

- операциялық тәуекелдің сомасына қатынасы.

Айта кетерлігі, реттеуші ҚНРДА банк секторы бойынша орта есеппен мынадай оң көрсеткіштерді жариялады: 2025 жылғы 1 шілдедегі жағдай бойынша негізгі капиталдың жеткіліктілік коэффициенті (k1) 19,5%-ды құрады (жыл басында 20,4% болды), меншікті капиталдың жеткіліктілік коэффициенті (k2) 21%-ды құрады (2025 жылғы 1 қаңтарда 22% болды), бұл заңнамада белгіленген нормативтерден айтарлықтай жоғары және банк секторындағы ықтимал тәуекелдерді жабуға мүмкіндік береді.

Халықаралық сарапшылар да оң баға беріп, жақсы болжамдар жасап отыр. Мәселен, биылғы жылдың шілде айында Fitch Ratings агенттігі Қазақстанның эмитент дефолтының ұзақмерзімді рейтингін «BBB» деңгейінде «Тұрақты» болжаммен растады. Сонымен бірге Қазақстанның тиімді әрі сенімді банк секторы да атап өтілді, ал банк мемлекеттің еурооблигацияларының ірі ұстаушыларының бірі болып табылады. Бұл баға еліміз үшін де, қаржы секторы және банк сегменті үшін де аса жағымды көрсеткіш болып саналады.

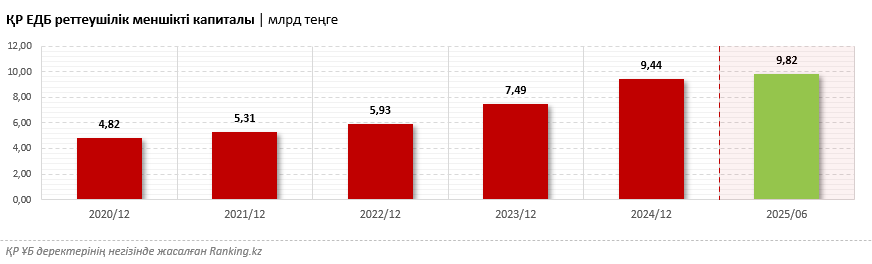

Мәлімет үшін: ағымдағы жылдың басында ҚР ЕДБ-ның жиынтық реттеушілік меншікті капиталы 9,44 трлн теңгені құрады, бұл 2024 жылдың басындағы көрсеткішпен салыстырғанда, 25,9%-ға көп. Ал биылғы жылдың шілдесіне қарай көрсеткіш рекордтық деңгейге — 9,82 трлн теңгеге жетті. Оның ішінде жоғарыда аталған жетекші банктердің меншікті капиталының көлемі мынадай: Alatau City Bank — 1,16 трлн теңге, Еуразиялық Банк — 548,9 млрд теңге, Halyk Bank — 3,18 трлн теңге.