2025 жылғы 1 қазандағы жағдай бойынша Қазақстанның банк секторында 23 екінші деңгейдегі банк жұмыс істеп тұр, оның 15-сі шетелдік қатысуы бар банктер, сондай-ақ 10 еншілес банк бар.

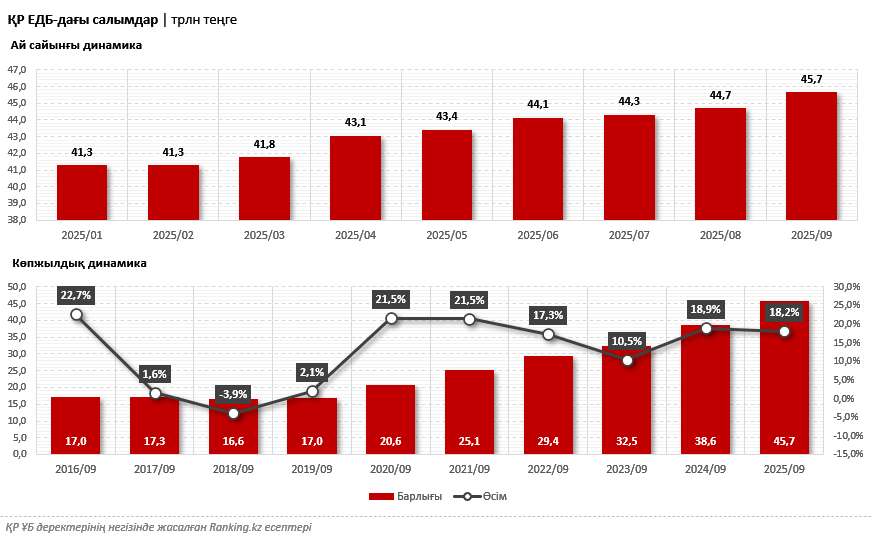

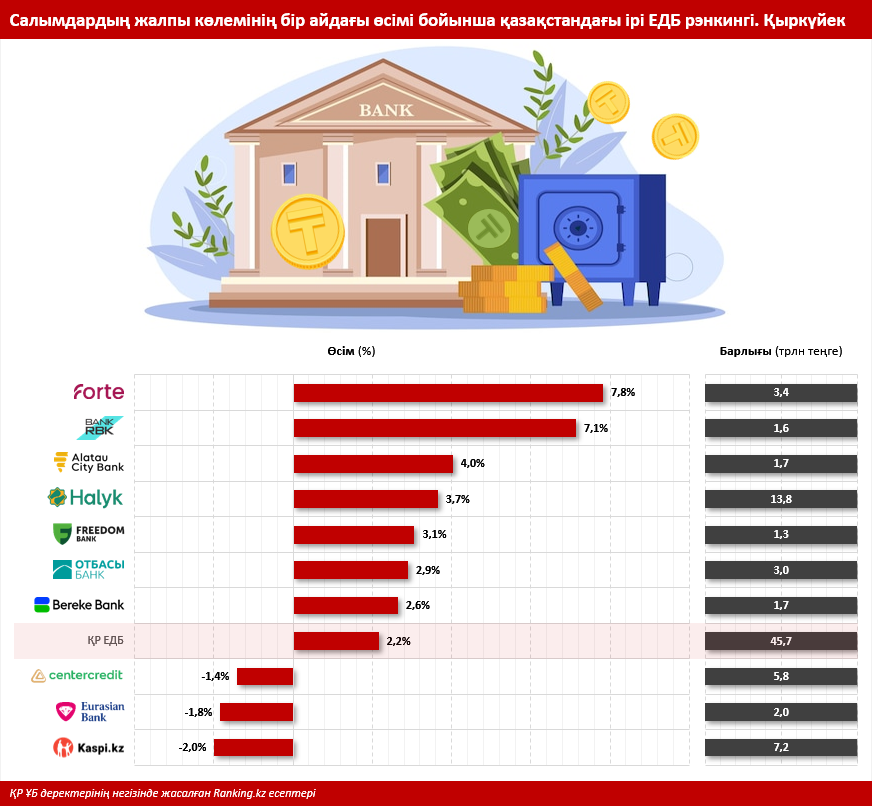

Ағымдағы мәлімет бойынша ҚР ЕДБ-дағы салымдар рекордтық 45,7 трлн теңгеге жетті, бұл өткен аймен салыстырғанда, 2,2%-ға көп. Өсім негізінен еліміздің ең ірі банктері есебінен қалыптасып отыр: банк секторының депозиттік қорының 90%-ы үздік 10 қаржы институтының үлесінде.

Еліміздегі жетекші банктердің арасында салымдардың көлемі бойынша ең жоғары өсімді ForteBank көрсетті, салымдар 7,8%-ға ұлғайып, 3,4 трлн теңгеге жетті, бұл сектордағы орташа көрсеткіштен бірнеше есе жоғары. Қаржы институты халыққа салымның барлық түрін ұсынады: икемді (қаражатты шешіп алуға және толықтыруға болады), мерзіміне қарай СЖТМ — 15,6%-ға дейін және жинақ (қаражатты шешіп алу мүмкіндігінсіз), СЖТМ — 18,4%-ға дейін. Ал заңды тұлғалар үшін мынадай өнімдер бар: Forte Comfort (қосымша толықтыру және ішінара шешіп алу мүмкіндігі бар), мерзіміне қарай СЖТМ — 17,23%-ға дейін; Forte Capital (қосымша толықтыру және ішінара шешіп алу мүмкіндігі жоқ), СЖТМ — 18,1%-ға дейін; сыйақы мөлшерлемесі құбылмалы салым (қосымша толықтыру және ішінара шешіп алу мүмкіндігі бар), СЖТМ — 18,39%-ға дейін.

Салымдардың жалпы көлемінің өсімі бойынша екінші орынға Bank RBK орналасты: салымдар 7,1%-ға артып, 1,6 трлн теңгеге жетті.

Үздік үштікті Alatau City Bank түйіндейді, салымдары 4%-ға артты. Үздік бестікке Halyk Bank (плюс 3,7%) және Freedom Bank (плюс 3,1%) енді.

Соңғы жылдары Қазақстан банктеріндегі салымдар тұрақты өсім көрсетіп келеді. Мәселен, 2025 жылдың қыркүйек айының соңындағы жағдай бойынша депозиттердің жалпы көлемі бір жылда 18,2%-ға артқан, ал соңғы бес жылда бұл көрсеткіш екі еседен астам өскен.

Банк депозиттерінің өсімін арттыратын негізгі факторларға тоқталайық.

- Жоғары пайыздық мөлшерлемелер.

Бүгінде банктер қаражатты тиімді сақтау мүмкіндіктерін ұсынуда, әсіресе, базалық мөлшерлеменің жоғары деңгейде сақталуы депозиттерді қаражат жинақтаудың тиімді құралына айналдырып отыр. - Банк жүйесіне деген сенім.

Қаржы саласының тұрақтылығын арттыру, банктерге деген сенімнің нығаюы және салымдарды сақтандыру жүйесінің сенімді жұмысы халықты қаражатын банктерде сақтауға ынталандырып отыр. - Цифрлық сервистердің дамуы.

Қолайлы онлайн-арналар — мобильді қосымшалар мен интернет-банкинг депозит ашу және оны басқару жұмыстарын айтарлықтай жеңілдетті. - Қаражаттың қауіпсіздігі мен қорғалуы.

Депозиттерді Қазақстанның депозиттерге кепілдік беру қоры сақтандырады, бұл депозиттерді ең сенімді қаржы құралдарының бірі етеді. - Өтімділік және қолжетімділік.

Салым түріне қарай қаражатты қалаған уақытта толықтыруға және шешіп алуға болады. - Ыңғайлылық және айқындық.

Депозиттер арнайы білімді қажет етпейді, тәуекел деңгейі төмен, ал шарттары ашық әрі клиентке алдын ала белгілі. - Әртүрлі мүмкіндіктер және бәсекелестік.

Банктер әртүрлі депозиттерді ұсынады — мерзімді, жинақтық, валюталық және пайызы капиталдандырылатын — бұл әркімге депозиттердің өзіне қолайлы түрін таңдауға мүмкіндік береді. - Қосымша бонустар және ниеттестік бағдарламасы.

Кейбір банктер депозитте қаражаты бар клиенттері үшін жоғары бонус, кешбэк және басқа да қызықты сыйақылар түрінде артықшылықтар ұсынады.