Қазақстанның кредит нарығы қарқынды дамып келеді. Банктер тұтынушылық кредиттерді (кепілді, кепілсіз), автокредиттерді, ипотекалық бағдарламаларды, кредиттік карталарды және өзге де қарыз алу құралдарын қамтитын қаржылық өнімдердің кең ауқымын ұсынып отыр. Солардың ішінде сұранысқа ие өнімдердің бірі — қайта қаржыландыру. Бұл — қарыз алушыға қолданыстағы кредиттерін тиімдірек шарттармен біріктіруге мүмкіндік беретін ерекше қарыз түрі, мұндағы мақсат — пайыздық мөлшерлемені төмендету, ай сайынғы төлемді азайту немесе төлем мерзімін ұзарту, сондай-ақ қосымша қаражат алу.

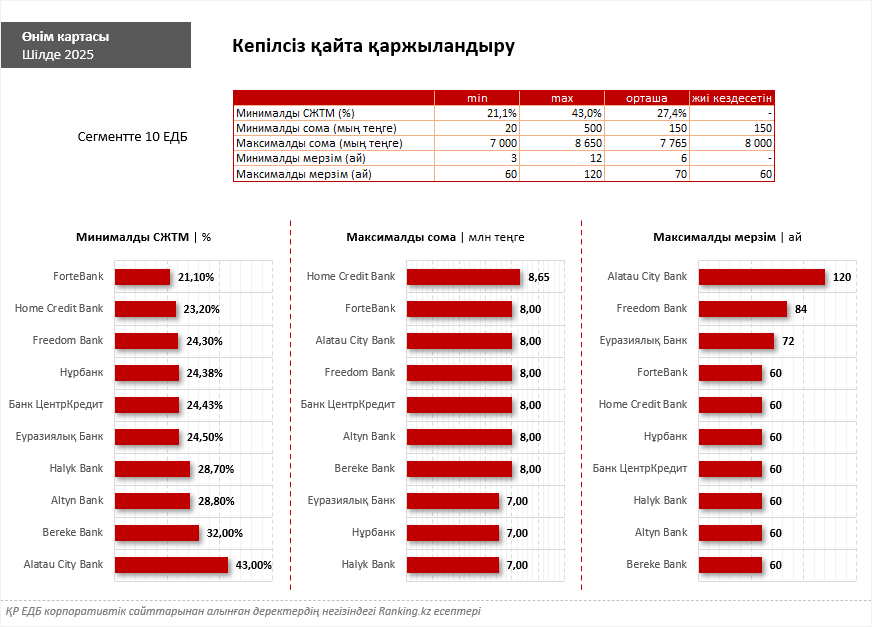

Қазақстанда кепілсіз кредиттерді қайта қаржыландыру қызметін екінші деңгейдегі 22 банктің 10-ы ұсынады.

Ең тиімді шарттарды ForteBank ұсынады, оның мөлшерлемесі (СЖТМ) барлық ЕДБ арасында ең төменгі көрсеткіш болып табылады — 21,1%-дан басталады. Максималды қарыз сомасы 8 миллион теңгеге дейін барады, бұл да сектордағы үздік көрсеткіштердің бірі. Кредит мерзімі — 60 айға дейін, яғни 5 жылға дейін. Тағы бір ескеретін жайт, банк қарызды ресімдегені үшін және қолма-қол қаражат бергені үшін ешқандай комиссия ұстамайды.

Кредитті қайта қаржыландыру бойынша төмен мөлшерлеме (СЖТМ) ұсынатын банктер арасында екінші орынға Home Credit Bank орналасты, мөлшерлеме 23,2%-дан басталады. Бұл банкте қарызды 8,65 млн теңгеге дейін, 5 жылға дейінгі (немесе 60 айға дейін) мерзімге қайта қаржыландыруға болады.

Үшінші орында 24,3% мөлшерлемемен (СЖТМ) Freedom Bank тұр. Бұл қаржы институтында қарыз сомасы 8 млн теңгеге дейін, 7 жылға дейінгі (немесе 84 айға дейін) мерзімге ресімделеді.

Сондай-ақ кепілсіз кредиттерді қайта қаржыландыру қызметін Нұрбанк, Банк ЦентрКредит, Еуразиялық банк, Halyk Bank, Altyn Bank, Bereke Bank және Alatau City Bank те ұсынады. Толығырақ мәлімет төмендегі ақпараттық кестеде берілген.

Қайта қаржыландырудың бірқатар артықшылықтары бар:

- пайыздық мөлшерлемені төмендету;

- ай сайынғы төлемді азайту;

- артық төлемнің жалпы сомасын қысқарту;

- бірнеше кредитті бір кредит етіп біріктіру;

- кредит мерзімін өзгерту.

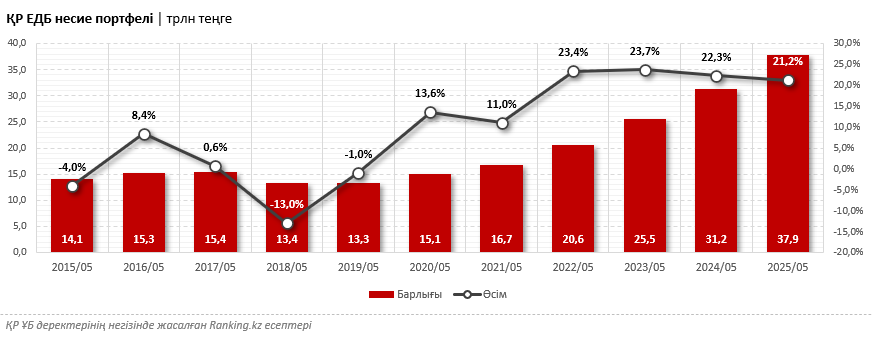

Жалпы алғанда, 2019 жылдан бері Қазақстан банктеріндегі кредиттер тұрақты өсімді көрсетіп келеді, ал бұл нарықтың дамуын айқындайтын негізгі көрсеткіштердің бірі. Мәселен, 2025 жылғы 1 маусымдағы жағдай бойынша ҚР ЕДБ-ның несие портфелі 37,9 трлн теңгеге жетіп, өткен жылмен салыстырғанда, 21,2%-ға артқан. Ал соңғы бес жылда бұл көрсеткіш екі еседен астам ұлғайды. Кредит көлемінің артуы, өнім түрлерінің кеңеюі және шарттардың жақсаруы — мұның бәрі қаржы секторының халық сұранысына жоғары деңгейде бейімделе алатынын көрсетеді.