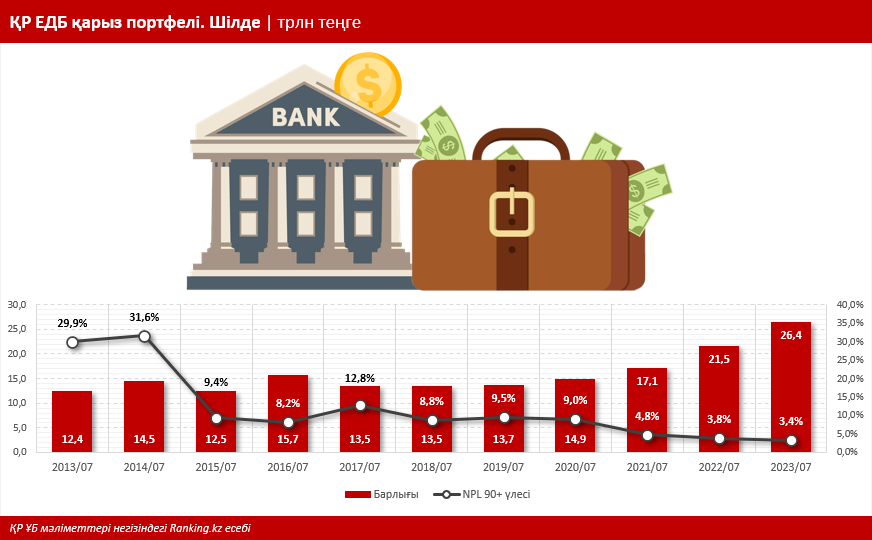

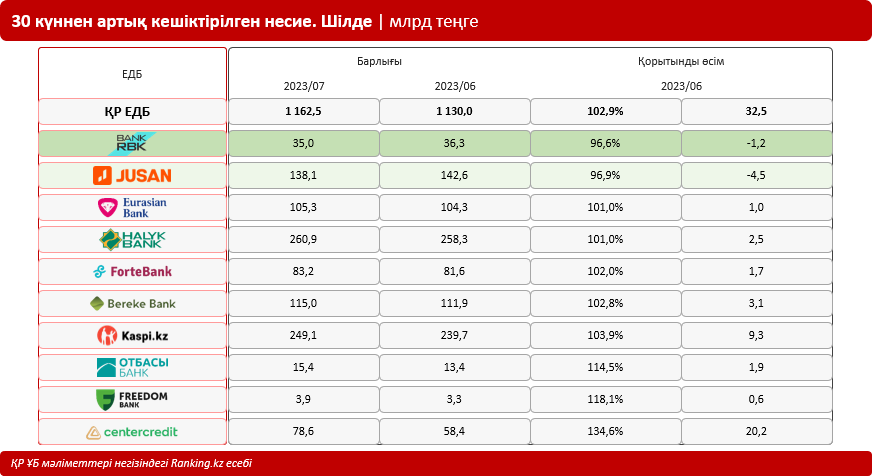

Биыл тамызында қазақстандық банктердің несие портфелі 26,4 трлн теңгені құрады, бұл бір ай бұрынғыдан 1,9% артық. Төлем мерзімі 30 күннен асатын қарыз өз кезегінде 1,2 трлн теңгеге жетті — бір ай бұрынғыдан 2,9% артық. Несие беруші үздік он банктің ішінде тек екі банк қана айлық динамикадағы теріс көрсеткішті төмендете алды.

Bank RBK қысқа мерзімді берешектерді қысқарту бойынша ірі банктер арасында көшбасшы: бір айда 3,4% төмендетті. Бұл ретте банктің несиелік портфелі, керісінше, шамамен 1% өсіп, 922,4 млрд теңгеге жетті, яғни портфельдің сапасы жақсарған. Төлем мерзімі 30 күннен асатын несиелердің банктік несиелердің жалпы көлеміндегі үлесі бір ай бұрынғы 3,96%-бен салыстырғанда 3,8% ғана. Салыстыру үшін: жалпы сектор бойынша бұл көрсеткіш бір ай бұрын 4,36% болса, қазір 4,41%.

Төлем мерзімі 30 күннен кешіккен несиені ең көп азайтқан екінші банк Jusan Bank: бір айда 3,1% төмендетіп, 138,1 млрд теңгеге дейін түсірді. Мұндай несиелердің банктің несие қоржынындағы үлесі 11,3%.

Екінші деңгейлі қалған сегіз банкте мерзімі өткен несие көлемі ұлғайды, көрсеткіш ең қатты көбейген банктер ЦентрКредит банкі (бір айда 34,6% көбейген) және Фридом Финанс Қазақстан банкі (18,1% көбейген).

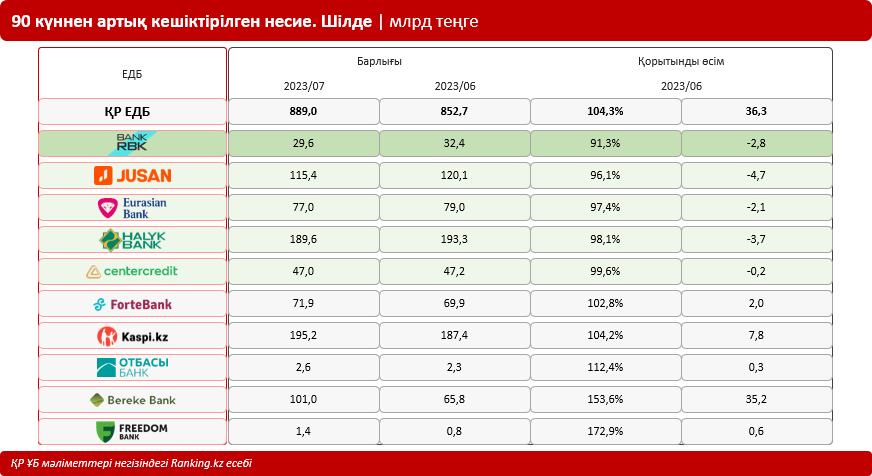

90 күннен астам кешіктірілген «ұзақ» төлемдерге келетін болсақ (NPL 90+), мұнда теріс көрсеткіш бір айда жалпы банк секторы бойынша 4,3% өсіп, 889 млрд теңгеге жетті. Бір ай бұрын бұл көрсеткіш ҚР ЕДБ несие портфелінің 3,29%-ын құраса, қазір көрсеткіш 3,37%. Үздік ондықтың ішіндегі бес банк NPL 90+ деңгейін төмендете алды.

Bank RBK осы сегментте де көшбасшы: бірден 8,7% азайтып, 29,6 млрд теңгеге дейін төмендетті. Бір ай бұрын көрсеткіш несие портфелінің 3,54%-ы болса, қазір 3,21%-ы ғана — ҚР ЕДБ арасындағы ең жақсы көрсеткіштердің бірі. Ескерту: мұндай көрсеткіштер қаржы институтының теңгерімді несие саясатымен және оның, айталық, тұтынушылық несиелеуге немесе басқа да осыған ұқсас сегментке бағытталмаған несие желісінің әртүрлілігімен түсіндіріледі. Сонымен қатар, өз ресурстары есебінен несиелеуден басқа, Bank RBK бизнесті қолдаудың мемлекеттік бағдарламаларын жүзеге асыруға белсенді қатысады. Қазақстандық кәсіпкерлер осындай бағдарламаларға қатысушылар — банктер арқылы пайыздық мөлшерлемелерді субсидиялау, несиеге кепілдік беру және бизнесті дамытудың басқа да мүмкіндіктерін алады.

Bank RBK мемлекеттік бағдарламаларға қатысу бойынша көшбасшылар қатарында: биыл қыркүйек айына дейін банк тартқан мемлекет қаражатының көлемі 192 млрд теңгені құрады. Қаржы институты «Даму» қорының және жергілікті атқарушы органдардың ШОБ қаржыландырудың өңірлік бағдарламаларына белсенді қатысады. Атап айтқанда, Алматыда бұл Almaty Business және Jana Business бағдарламалары, Шығыс Қазақстан облысында — «Ақ ниет», Қарағанды облысында — «Кәсіпкер», Астанада — «Астана-Бизнес 2», Шымкентте — «Мен Кәсіпкер боламын», Хромтауда — «Өркен» және т. б.

Jusan Bank «ұзақ» кешіктірілген қарыздарды қысқартудан екінші орынды иеленді: бір айда 3,9% азайтып, 115,4 млрд теңгеге дейін түсірді. Бір ай бұрын көрсеткіш несие портфелінің 9,51%-ы болса, қазір 9,43%-ы.

Ай сайынғы динамика бойынша NPL 90+ көлемін төмендеткен екінші деңгейдегі банктер қатарында Еуразиялық Банк (2,6%), Halyk Bank (1,9%) және ЦентрКредит банкі (0,4%) бар.

Жылдық динамикада ҚР ЕДБ несие портфелі 22,5% өсті, NPL 90+ көлемі 7,4% өсті, тиісінше портфельдегі NPL 90+ үлесі төмендеді (бір жыл бұрынғы көрсеткіш 3,84% болған).