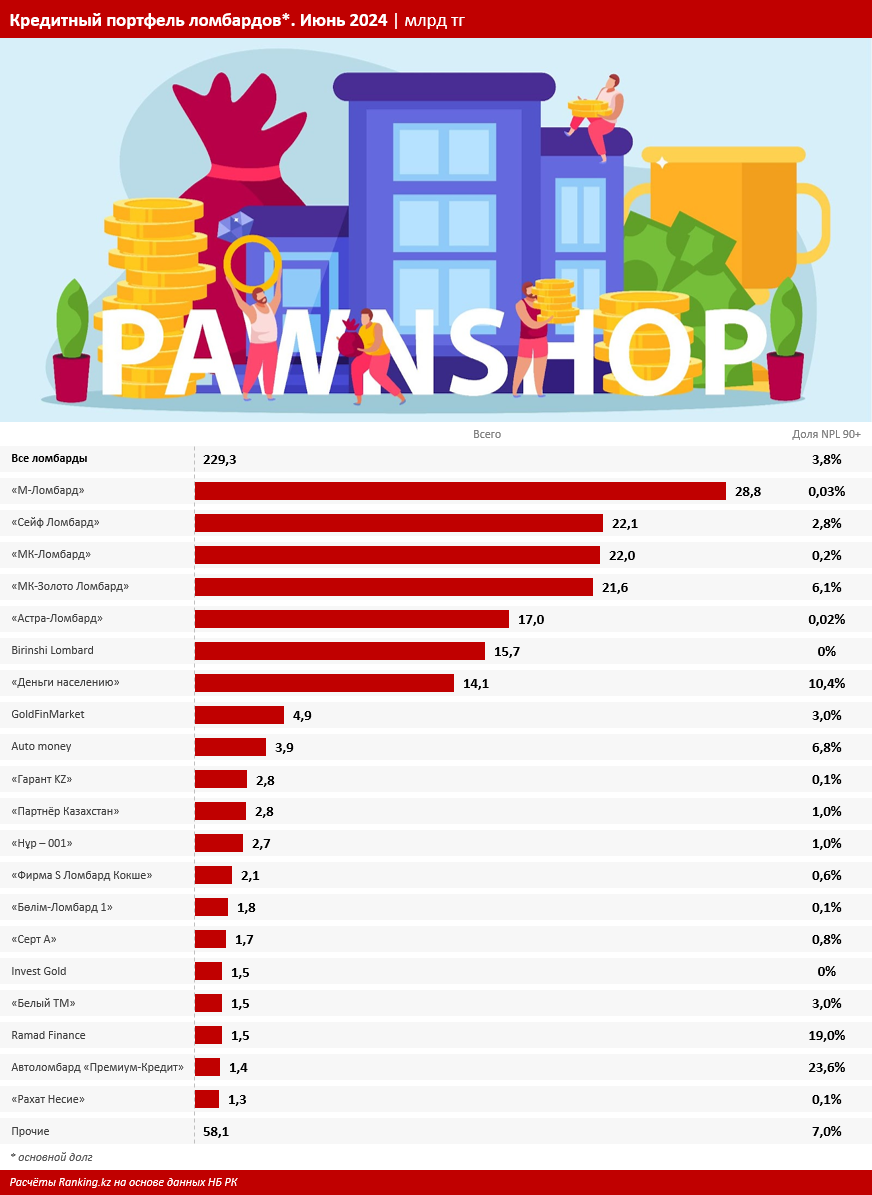

Совокупный объём микрокредитов 505 ломбардов РК на конец второго квартала текущего года достиг 229,3 млрд тг — на 27,5% больше по сравнению с аналогичным периодом 2023-го. Весь объём микрокредитов ломбардов составляют займы, выданные только физическим лицам.

Микрокредиты с просроченной задолженностью по основному долгу и/или начисленному вознаграждению составили 71,4 млрд тг, рост за год — на 17,8%. Таким образом, почти треть всего объёма микрокредитов ломбардов РК имеют просроченную задолженность: 31,1% — меньше, впрочем, чем годом ранее (33,7%).

Микрокредиты, по которым имеется просроченная задолженность более 90 дней, составили 8,7 млрд тг — сразу в 1,5 раза больше, чем во втором квартале 2023 года. Их доля от всего кредитного портфеля ломбардов РК за год выросла с 3,2% до 3,8%. Заметим: столь малая доля токсичных кредитов обусловлена не ответственностью клиентов по погашению займа, а условиями работы самих ломбардов. Так, ломбарды закрывают просроченный кредит, выданный клиенту, за счёт реализации залога на торгах.

Две трети объёма их кредитного портфеля на конец второго квартала текущего года совокупно пришлось только на топ-10, а на топ-20 — 74,7% от всего кредитного портфеля.

Наибольший объём микрокредитов среди всех ломбардов был зафиксирован у «М-Ломбард»: 28,8 млрд тг. При этом доля микрокредитов с просроченной задолженностью более 90 дней у этой организации составила лишь 0,03%, что может говорить о грамотно выстроенной работе реализации невостребованных вещей клиентов ломбарда. Следом идут «Сейф Ломбард» и «МК-Ломбард»: 22,1 млрд и 22 млрд тг соответственно.

Самая большая доля «токсичных» микрокредитов среди топ-10 ломбардов по объёму кредитного портфеля наблюдалась у ломбарда «Деньги населению» (10,4%), а среди топ-20 — у автоломбарда «Премиум-Кредит» (23,6%) и ломбарда Ramad Finance (19%).