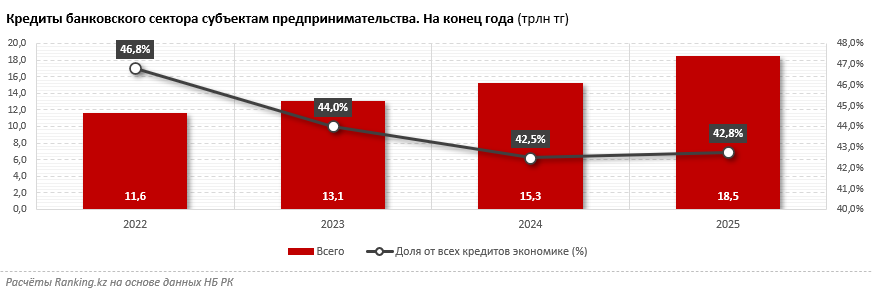

За последние четыре года объём кредитов банковского сектора (банков второго уровня и АО «Банк развития Казахстана») бизнесу, включая займы индивидуальным предпринимателям для осуществления предпринимательской деятельности, вырос более чем в 1,5 раза, с 11,6 трлн тг в 2022-м до 18,5 трлн тг в 2025 году. Однако доля бизнеса в общем кредитном портфеле экономики постепенно сокращается: если в 2022-м на него приходилось 46,8%, то к концу 2025 года его удельный вес уменьшился до 42,8%. Это свидетельствует о том, что розничное кредитование росло несколько опережающими темпами.

Тревожный тренд — постепенный возврат к инвалютным займам. Доля кредитов в иностранной валюте выросла с 22,8% до 29,5%. В абсолютном выражении портфель таких займов увеличился в 2 раза, с 2,6 трлн до 5,5 трлн тг, что повышает чувствительность бизнеса к колебаниям курса национальной валюты.

Произошла смена ролей в структуре заёмщиков. Если в 2022-м лидировал крупный бизнес, то к концу прошлого года малое предпринимательство заняло первое место с объёмом в 8,1 трлн тг (или 43,7% портфеля). Крупные предприятия удерживали 40,1%, или 7,4 трлн тг, а средние — 16,1%, или 3 трлн тг. Самую высокую динамику роста показал именно малый бизнес, увеличивший объём кредитов почти на 71% за 4 года. Займы средним предприятиям выросли на 67,4%, крупным — почти в полтора раза.

В отраслевом разрезе ключевым получателем кредитов оставалась промышленность: 7,3 трлн тг, или 39,3% от всего портфеля бизнес-кредитов. На втором месте оказалась торговля (4,3 трлн тг, или 23,3%), на третьем — транспорт (1,5 трлн тг, или 7,8%). Строительство, сельское хозяйство и связь в совокупности заняли чуть менее 10%, на прочие отрасли суммарно пришлось 20%.

При этом внутри сегментов наблюдались различия. В крупном бизнесе промышленность сформировала 58,2% портфеля, что отражает капиталоёмкость отрасли. Следом идёт торговля: 19,1%. У среднего бизнеса значительные доли приходились на промышленность (40%), транспорт (18,2%) и торговлю (16,2%). В сегменте малого бизнеса лидировала торговля (29,7%), а вторую строчку заняла промышленность (21,6%).

Региональная структура портфеля кредитов банковского сектора субъектам предпринимательства характеризовалась высокой концентрацией. Почти 73% всех кредитов бизнесу на конец 2025-го было сосредоточено в Алматы (9,2 трлн тг) и Астане (4,3 трлн тг). В Алматы доминировал крупный бизнес (50,2% портфеля города), аналогичная ситуация сложилась и в Астане (48,5%). Карагандинская область также отличилась большой долей крупного бизнеса (42,7%), что объясняется концентрацией промышленных предприятий.

В большинстве регионов, напротив, практически полностью доминировало малое предпринимательство. В Жетысуской области его доля достигла 94,8%, в Туркестанской — 94,7%, в Улытауской — 92,8%, в Жамбылской — 90,7%. Это указывает на слабую представленность среднего и крупного бизнеса в региональной экономике вне крупнейших агломераций.