Роль розницы в структуре внутренней торговли Казахстана усиливается на протяжении последнего десятилетия. С 2015 по 2025 год объём внутренней розничной торговли увеличился с 6,4 трлн до 26,4 трлн тг, то есть более чем в 4 раза. Рост был практически непрерывным и наблюдался даже в «коронакризисном» 2020 году, что указывает на устойчивость потребительского спроса и адаптивность розничного сектора к кризисным условиям.

Параллельно усиливалась роль розницы в структуре внутренней торговли. Если в 2015 году на неё приходилось 28% общего оборота, то к 2025-му удельный вес вырос до 33%. Это не скачкообразное, а поступательное расширение, особенно заметное после 2020 года, когда доля стала стабильно превышать 31%. Это отражает постепенное увеличение веса сегмента конечного потребления в структуре внутренней торговли.

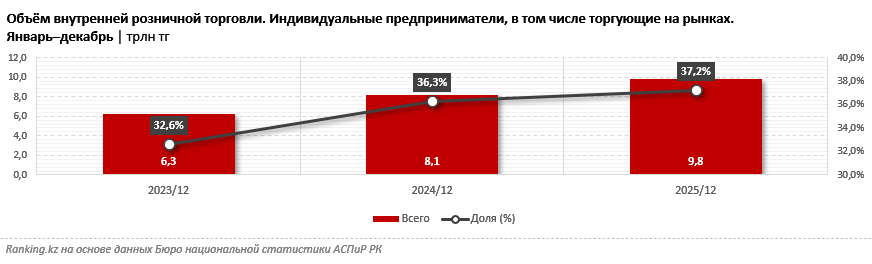

На этом фоне резко возрастает значение индивидуальных предпринимателей. Оборот розничной торговли ИП, в том числе торгующих на рынках, вырос с 6,3 трлн тг за январь–декабрь 2023-го до 9,8 трлн тг за аналогичный период 2025 года, а их доля увеличилась с 32,6% до 37,2%. Иными словами, более трети всей розничной торговли в стране уже приходится на ИП, включая торговлю на рынках. Увеличение показателей ИП опережает рост розницы в целом, что указывает на смещение потребительского спроса в сторону более гибких и мелких форм торговли.

Особенно критична роль ИП в сельской местности. Даже с учётом высокой волатильности показателей доля ИП в сельской рознице в последние годы оставалась близкой к половине, а в отдельные годы превышала её. На селе ИП часто являются не альтернативой, а единственным каналом торговли. Это делает сельские рынки крайне чувствительными к любым изменениям налоговой и регуляторной среды.

В таких условиях тема НДС приобретает системное значение. Для предпринимателей, уже состоящих на учёте по НДС, это означает прямое увеличение налоговой нагрузки и необходимость либо повышать цены для конечных потребителей, либо жертвовать своей прибылью. Перекладывание налоговой нагрузки на потребителя ведёт к росту цен, особенно в регионах и на селе, где конкуренция слабее, а альтернативные каналы торговли отсутствуют. Возрастает и административная нагрузка на мелких предпринимателей. Многие ИП, впервые столкнувшиеся с необходимостью ведения учёта НДС, вынуждены либо нанимать бухгалтеров, либо пользоваться услугами аутсорсинговых компаний, что также увеличивает их издержки. С учётом того, что розница и ИП играют всё более важную роль в структуре внутренней торговли, налоговые решения в этом сегменте перестают быть точечными и начинают оказывать прямое влияние на доходы населения и инфляционные процессы.

С другой стороны, налоговая реформа преследует цель увеличения сбора налогов и легализации теневого оборота. Расширение круга плательщиков НДС должно способствовать повышению прозрачности экономики и наполнению государственного бюджета. Вопрос в том, насколько эти цели будут сбалансированы с сохранением жизнеспособности малого предпринимательства.