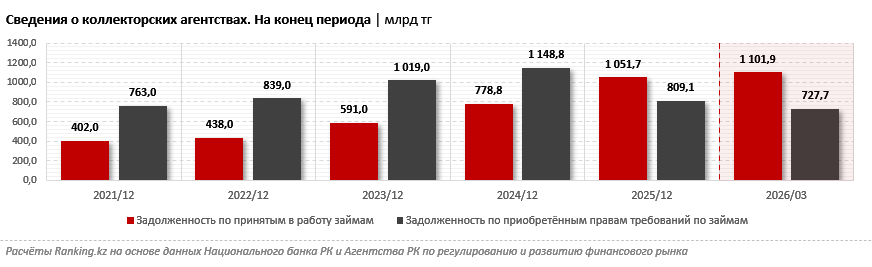

Объём задолженности по займам и микрокредитам, переданным коллекторским агентствам в работу, продолжает расти. По итогам марта 2026-го он достиг 1,1 трлн тг, увеличившись за год на 37,2%. В марте 2025 года показатель составлял 803,1 млрд тг. По сравнению с концом 2021-го объём такой задолженности вырос в 2,7 раза.

Особенно заметно рост ускорился в последние годы. На конец 2021-го задолженность по принятым в работу займам составляла 402 млрд тг, в 2022-м — 438 млрд тг, в 2023-м — 591 млрд тг, в 2024-м — 778,8 млрд тг. По итогам 2025 года объём впервые превысил 1 трлн тг.

При этом задолженность по приобретённым коллекторами правам требований по займам, напротив, сокращается. В марте 2026-го её объём составил 727,7 млрд тг — на 30,4% меньше, чем годом ранее. В марте 2025-го показатель превышал 1 трлн тг.

Сокращение началось после максимума, зафиксированного в 2024 году. На конец 2021-го задолженность по приобретённым коллекторами правам требований по займам составляла 763 млрд тг, в 2022-м — 839 млрд тг, в 2023-м — более 1 трлн тг, в 2024-м — почти 1,2 трлн тг. К концу 2025 года показатель уменьшился до 809,1 млрд тг, а к марту 2026-го — до 727,7 млрд тг.

Такое перераспределение связано прежде всего с ограничениями на продажу проблемных кредитов граждан. С 1 июля 2024 года банкам и микрофинансовым организациям запретили уступать права требований по таким займам коллекторским агентствам. В результате новые проблемные долги в основном остаются на балансе первоначальных кредиторов, а коллекторы привлекаются для досудебного взыскания без перехода права требований. В январе 2026-го мораторий был продлён до 1 мая 2027 года.

Общая сумма задолженности по двум направлениям за год почти не изменилась. По сравнению с мартом 2025-го объём уменьшился на 1%, составив 1,8 трлн тг по итогам марта текущего года. Таким образом, сокращение задолженности по приобретённым правам требований по займам не означает сопоставимого уменьшения объёма долгов, с которыми работают коллекторы.